1. Oplaadpeallen binne enerzjysupplementapparaten foar nije enerzjyauto's, en d'r binne ferskillen yn ûntwikkeling yn binnen- en bûtenlân

1.1.De oplaadpeal is in enerzjysupplementapparaat foar nije enerzjyauto's

De oplaadpeal is in apparaat foar nije enerzjyauto's om elektryske enerzjy oan te foljen.It is foar nije enerzjyauto's wat in tankstasjon is om auto's te tankjen.De yndieling en gebrûksscenario's fan oplaadpeallen binne fleksibeler dan tankstasjons, en de soarten binne ek riker.Neffens de ynstallaasjefoarm kin it wurde ferdield yn muorre-fêstmakke oplaadpeallen, fertikale oplaadpeallen, mobile oplaadpeallen, ensfh., dy't geskikt binne foar ferskate sidefoarmen;

Neffens de klassifikaasje fan gebrûksscenario's kin it ferdield wurde yn iepenbiere oplaadpeallen, spesjale oplaadpeallen, partikuliere oplaadpeallen, ensfh. Iepenbiere oplaadpeallen jouwe iepenbiere oplaadtsjinsten foar it publyk, en spesjale oplaadpeallen tsjinje meastentiids allinich it ynterieur fan 'e konstruksje. pealbedriuw, wylst partikuliere oplaadpeallen yn partikuliere oplaadpeallen ynstallearre wurde.parkearplakken, net iepen foar it publyk;

Neffens de klassifikaasje fan oplaadsnelheid (oplaadkrêft), kin it wurde ferdield yn snelle oplaadpeallen en trage oplaadpeallen;neffens de klassifikaasje fan oplaadtechnology kin it wurde ferdield yn DC-oplaadpeallen en AC-oplaadpeallen.Yn 't algemien hawwe DC-oplaadpeallen hegere oplaadkrêft en flugger oplaadsnelheid, wylst AC-oplaadpeallen stadiger opladen.

Yn 'e Feriene Steaten wurde oplaadpeallen meastentiids ferdield yn ferskate nivo's neffens macht, wêrûnder Level 1 enNivo 2binne meastal AC oplaad peallen, dy't geskikt binne foar hast alle nije enerzjy vehicles, wylst sydrivier snelle opladen is net geskikt foar alle nije enerzjy vehicles, en Ferskate soarten wurde ôflaat basearre op ferskillende ynterface noarmen lykas J1772, CHAdeMO, Tesla, etc.

Op it stuit is d'r gjin folslein unifoarme standert foar oplaadynterface yn 'e wrâld.De wichtichste ynterfacestanderts omfetsje de GB/T fan Sina, de Japanske CHOmedo, de IEC 62196 fan 'e Jeropeeske Uny, de SAE J1772 fan 'e Feriene Steaten, en IEC 62196.

1.2.De groei fan nije enerzjyauto's en beliedsbystân driuwt de duorsume ûntwikkeling fan oplaadpalen yn myn lân

De nije yndustry foar enerzjyauto's fan myn lân ûntwikkelet rap.De nije enerzjyauto's fan myn lân bliuwe te ûntwikkeljen, fral sûnt 2020, is it penetraasjenivo fan nije enerzjyauto's rap tanommen, en yn 2022 is it penetraasjenivo fan nije enerzjyauto's 25% grutter.It tal nije enerzjyauto's sil ek fierder tanimme.Neffens de statistiken fan it Ministearje fan Iepenbiere Feiligens sil it oanpart fan nije enerzjyauto's oan it totale oantal auto's yn 2022 4,1% berikke.

De steat hat in oantal belied útjûn om de ûntwikkeling fan de oplaadpeallindustry te stypjen.De ferkeap en eigendom fan nije enerzjyauto's yn myn lân bliuwe te groeien, en oerienkommende bliuwt de fraach nei oplaadfoarsjenningen útwreidzje.Yn dit ferbân hawwe de steat en relevante lokale ôfdielingen in oantal belied útjûn om de ûntwikkeling fan 'e oplaadpeallindustry krêftich te befoarderjen, ynklusyf beliedsstipe en begelieding, finansjele subsydzjes en boudoelen.

De steat hat in oantal belied útjûn om de ûntwikkeling fan de oplaadpeallindustry te stypjen.De ferkeap en eigendom fan nije enerzjyauto's yn myn lân bliuwe te groeien, en oerienkommende bliuwt de fraach nei oplaadfoarsjenningen útwreidzje.Yn dit ferbân hawwe de steat en relevante lokale ôfdielingen in oantal belied útjûn om de ûntwikkeling fan 'e oplaadpeallindustry krêftich te befoarderjen, ynklusyf beliedsstipe en begelieding, finansjele subsydzjes en boudoelen.

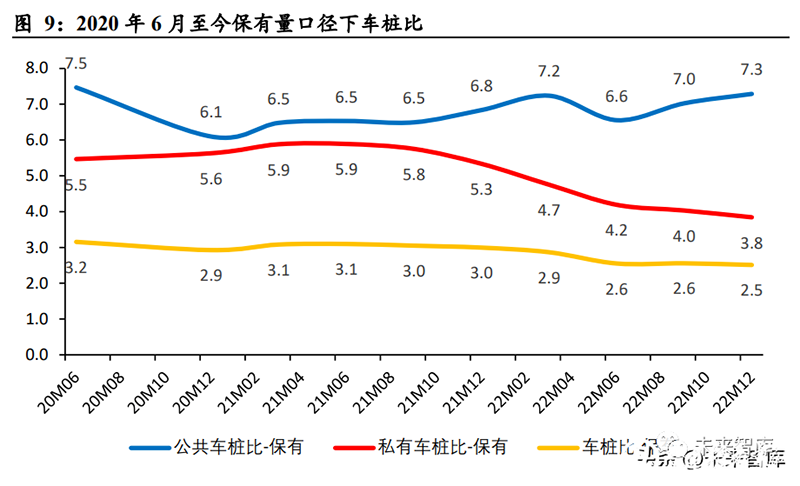

Mei de trochgeande groei fan nije enerzjyauto's en stimulearring fan belied, bliuwt it oantal oplaadpeallen yn myn lân groeie.Mei yngong fan april 2023 is it oantal oplaadpeallen yn myn lân 6,092 miljoen.Under harren is it oantal iepenbiere oplaadpeallen tanommen mei 52% jier-op-jier nei 2,025 miljoen ienheden, wêrfan DC-oplaadpeallen 42% útmakken enAC opladen peallengoed foar 58%.Om't partikuliere oplaadpeallen normaal wurde gearstald mei auto's, is de groei yn eigendom noch grutter.Fluch, mei in jier-op-jier ferheging fan 104% nei 4.067 miljoen ienheden.

De auto-to-peal-ferhâlding yn myn lân is 2,5: 1, wêrfan de iepenbiere auto-to-peal-ferhâlding 7,3: 1 is.Vehicle-to-peal-ferhâlding, dat is de ferhâlding fan nije enerzjyauto's oant oplaadpeallen.Ut it perspektyf fan ynventarisaasje, oan 'e ein fan 2022, sil de ferhâlding fan auto's oant peallen yn myn lân 2,5: 1 wêze, en de algemiene trend is stadichoan ôfnimt, dat is, de oplaadfoarsjenningen foar nije enerzjyauto's wurde konstant ferbettere.Under harren is de ferhâlding fan iepenbiere auto's oant peallen 7,3: 1, dy't stadichoan tanommen is sûnt it ein fan 2020. De reden is dat de ferkeap fan nije enerzjyauto's rap groeid is en it groeipersintaazje de bouprogress fan iepenbiere opladen hat grutter. piles;de ferhâlding fan partikuliere auto's oan peallen is 3,8: 1, wat in stadige ferfal sjen lit.De trend is benammen te tankjen oan faktoaren lykas de effektive promoasje fan nasjonaal belied om de bou fan partikuliere oplaadpeallen yn wenmienskippen te befoarderjen.

Wat de ferdieling fan iepenbiere oplaadpeallen oanbelanget, is it oantal iepenbiere DC-peallen: it oantal iepenbiere AC-peallen ≈ 4:6, sadat de ferhâlding fan iepenbiere DC-peallen sawat 17,2: 1 is, wat heger is as de ferhâlding fan iepenbiere AC-peallen peallen fan 12,6:1.

Wat de ferdieling fan iepenbiere oplaadpeallen oanbelanget, is it oantal iepenbiere DC-peallen: it oantal iepenbiere AC-peallen ≈ 4:6, sadat de ferhâlding fan iepenbiere DC-peallen sawat 17,2: 1 is, wat heger is as de ferhâlding fan iepenbiere AC-peallen peallen fan 12,6:1.

De ynkrementele ferhâlding fan auto-tot-steal toant in stadichoan ferbetteringstrend as gehiel.Fanút it inkrementeel eachpunt, om't de moanlikse nije oplaadpeallen, foaral de nije iepenbiere oplaadpeallen, net nau besibbe binne oan de ferkeap fan nije enerzjyauto's, hawwe se grutte fluktuaasjes en liede ta fluktuaasjes yn 'e moanlikse nije auto-stapelferhâlding.Dêrom, fearnsjier It kaliber wurdt brûkt om te berekkenjen de inkrementele vehicle-to-peal ratio, dat is, de ferkeap folume fan nij tafoege nije enerzjy vehicles: it oantal nij tafoege oplaad peallen.Yn 2023Q1 is de nij tafoege auto-to-peal-ferhâlding 2.5: 1, wat in algemiene stadichoan nei ûnderen sjen lit.Under harren is de nije iepenbiere auto-to-pile-ferhâlding 9,8: 1, en de nij tafoege privee auto-to-peal-ferhâlding is 3,4: 1, wat ek in signifikante ferbettering toant.trend.

1.3.De bou fan bûtenlânske oplaadfoarsjenningen is net perfekt, en it groeipotinsjeel is oansjenlik

1.3.1.Europa: De ûntwikkeling fan nije enerzjy is oars, mar der binne gatten yn oplaadpeallen

Nije enerzjyauto's yn Jeropa ûntwikkelje rap en hawwe in hege penetraasjerate.Jeropa is ien fan 'e regio's dy't it measte belang hechtsje oan miljeubeskerming yn 'e wrâld.Oandreaun troch belied en regeljouwing ûntwikkelet de Jeropeeske yndustry foar nije enerzjyauto's rap en it penetraasjenivo fan nije enerzjy is heech.berikt 21,2%.

De ferhâlding fan auto-tot-steal yn Jeropa is heech, en d'r is in grut gat yn oplaadfoarsjenningen.Neffens IEA-statistiken sil de ferhâlding fan peallen foar iepenbiere auto's yn Jeropa yn 2022 sawat 14,4: 1 wêze, wêrfan iepenbiere snelle oplaadpeallen allinich 13% sille útmeitsje.Hoewol de Jeropeeske merk foar nije enerzjyauto's rap ûntwikkelet, is de bou fan oerienkommende oplaadfoarsjenningen relatyf efterút, en d'r binne problemen lykas in pear oplaadfoarsjenningen en trage oplaadsnelheid.

De ûntwikkeling fan nije enerzjy is uneven ûnder Jeropeeske lannen, en de ferhâlding fan iepenbiere auto's nei peallen is ek oars.Yn termen fan ûnderferdieling hawwe Noarwegen en Sweden it heechste penetraasjetaryf fan nije enerzjy, en berikke respektivelik 73,5% en 49,1% yn 2022, en de ferhâlding fan iepenbiere auto's oant peallen yn 'e twa lannen is ek heger dan it Europeeske gemiddelde, en berikt 32,8: 1 en 25.0 respektivelik: 1.

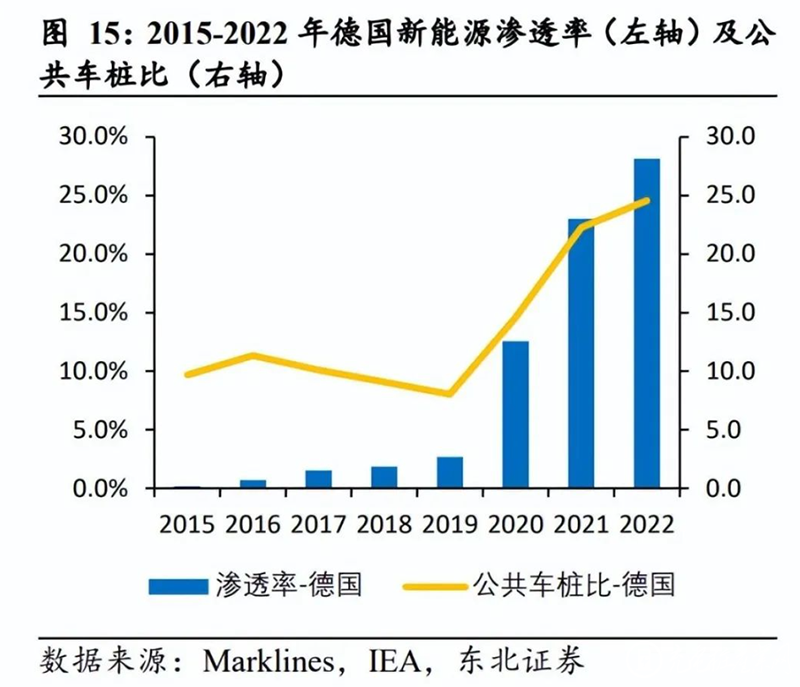

Dútslân, it Feriene Keninkryk en Frankryk binne de grutste autoferkeaplannen yn Jeropa, en de penetraasjerate fan nije enerzjy is ek heech.Yn 2022 sille de nije enerzjypenetraasjesifers yn Dútslân, it Feriene Keninkryk en Frankryk respektivelik 28,2%, 20,3% en 17,3% berikke, en de ferhâldingen foar iepenbier ferfier sille 24,5: 1, 18,8: 1 en 11,8 wêze. :1, resp.

Op it mêd fan belied hawwe de Jeropeeske Uny en in protte Jeropeeske lannen efterinoar stimulearringsbelied of opladen subsydzjebelied ynfierd yn ferbân mei de bou fan oplaadfoarsjenningen om de ûntwikkeling fan oplaadfoarsjenningen te stimulearjen.

1.3.2.De Feriene Steaten: Oplaadfoarsjenningen moatte driuwend ûntwikkele wurde, en de oerheid en bedriuwen wurkje gear

As ien fan 'e grutste automerken yn' e wrâld hat de Feriene Steaten slimmer foarútgong makke op it mêd fan nije enerzjy dan Sina en Jeropa.Yn 2022 sil de ferkeap fan nije enerzjyauto's mear as 1 miljoen wêze, mei in penetraasjenivo fan sawat 7,0%.

Tagelyk is de ûntwikkeling fan 'e iepenbiere oplaadstapelmerk yn' e Feriene Steaten ek relatyf stadich, en de iepenbiere oplaadfoarsjenningen binne net kompleet.Yn 2022 sil de ferhâlding fan iepenbiere auto's oant peallen yn 'e Feriene Steaten 23,1: 1 wêze, wêrfan iepenbiere snelle oplaadpeallen 21,9% sille ferantwurdzje.

De Feriene Steaten en guon steaten hawwe ek stimulearringsbelied foar oplaadfoarsjenningen foarsteld, ynklusyf in projekt fan 'e Amerikaanske regearing om 500,000 oplaadpeallen te bouwen yn totaal US $ 7.5 miljard.It totaal beskikber foar steaten ûnder it NEVI-programma is $ 615 miljoen yn FY 2022 en $ 885 miljoen yn FY 2023. It is de muoite wurdich op te merken dat de oplaadpeallen dy't dielnimme oan it projekt fan 'e Amerikaanske federale regearing moatte wurde produsearre yn' e Feriene Steaten (ynklusyf produksjeprosessen lykas húsfesting en gearkomste), en yn july 2024 moatte op syn minst 55% fan alle komponintkosten út 'e Feriene Steaten komme.

Njonken beliedsstimulearrings hawwe oplaadpealbedriuwen en autobedriuwen ek de bou fan oplaadfoarsjenningen aktyf befoardere, ynklusyf Tesla's iepening fan in diel fan it oplaadnetwurk, en ChargePoint, BP en oare autobedriuwen dy't gearwurkje om peallen yn te setten en te bouwen.

In protte bedriuwen foar oplaadstapels om 'e wrâld ynvestearje ek aktyf yn' e Feriene Steaten om nije haadkantoaren, fasiliteiten of produksjelinen te fêstigjen om oplaadpeallen yn 'e Feriene Steaten te produsearjen.

2. Mei de fersnelde ûntwikkeling fan 'e yndustry is de bûtenlânske oplaadpilemerk fleksibeler

2.1.De barriêre foar fabrikaazje leit yn 'e oplaadmodule, en de barriêre om nei it bûtenlân te gean leit yn standert sertifikaasje

2.1.1.De AC-stapel hat lege barriêres, en de kearn fan 'e DC-stapel is de oplaadmodule

De produksjebarrières fan AC-oplaadpeallen binne leech, en de oplaadmodule ynDC opladen peallenis de kearn komponint.Fanút it perspektyf fan wurkprinsipe en komposysjestruktuer wurdt de AC / DC-konverzje fan nije enerzjyauto's realisearre troch de oanboordlader yn 'e auto tidens AC-opladen, sadat de struktuer fan' e AC-oplaadstapel relatyf ienfâldich is en de kosten binne leech .Yn DC-opladen moat it konverzjeproses fan AC nei DC binnen de oplaadstapel foltôge wurde, dus it moat realisearre wurde troch de oplaadmodule.De oplaadmodule beynfloedet de stabiliteit fan it circuit, de prestaasjes en feiligens fan 'e hiele peal.It is de kearnkomponint fan 'e DC-oplaadstapel en ien fan' e komponinten mei de heechste technyske barriêres.Leveransiers fan oplaadmodules omfetsje Huawei, Infy power, Sinexcel, ensfh.

2.1.2.It trochjaan fan bûtenlânske standertsertifikaasje is in needsaaklike betingst foar bûtenlânske bedriuwen

Sertifisearringsbarriêres besteane yn oerseeske merken.Sina, Jeropa en de Feriene Steaten hawwe relevante sertifikaasjenoarmen útjûn foar it opladen fan peallen, en it trochjaan fan sertifikaasje is in betingst foar it ynfieren fan 'e merke.De sertifikaasjenoarmen fan Sina omfetsje CQC, ensfh., Mar d'r is foarearst gjin ferplichte sertifisearringsstandert.De sertifisearring noarmen yn 'e Feriene Steaten befetsje UL, FCC, Energy Star, ensfh De sertifisearring noarmen yn de Europeeske Uny binne benammen CE sertifisearring, en guon Europeeske lannen hawwe ek foarsteld harren eigen ûnderferdield sertifisearring noarmen.Oer it algemien is de swierrichheid fan sertifisearringsnoarmen de Feriene Steaten > Jeropa > Sina.

2.2.Domestic: Hege konsintraasje fan operaasje ein, fûle konkurrinsje yn de hiele peal link, en trochgeande groei fan romte

De konsintraasje fan ynlânske oplaadpile-operators is relatyf heech, en d'r binne in protte konkurrinten yn 'e heule oplaadstapelkeppeling, en de yndieling is relatyf ferspraat.Fanút it perspektyf fan operators foar oplaadstapels, tillefoan en Xingxing opladen goed foar hast 40% fan 'e iepenbiere merk foar oplaadstapel, en de merkkonsintraasje is relatyf heech, CR5 = 69.1%, CR10 = 86.9%, wêrfan de iepenbiere DC-stapelmerk CR5 = 80.7%, De publike kommunikaasje peal merk CR5 = 65.8%.Sjoch nei de hiele merk fan ûnderen nei boppen, ferskate operators hawwe ek foarme ferskate modellen, lykas telefoan, Xingxing Charging, ensfh, lizze út de streamop en streamôfwerts fan de yndustriële keten ynklusyf it hiele produksjeproses, en der binne ek sa as Xiaoju Charging, Cloud Quick Charging, ensfh dy't ljocht oannimme.D'r binne in protte fabrikanten fan heule peallen yn Sina.Utsein de fertikale yntegraasjemodellen lykas Telephone en Star Charging, is de hiele pealstruktuer relatyf ferspraat.

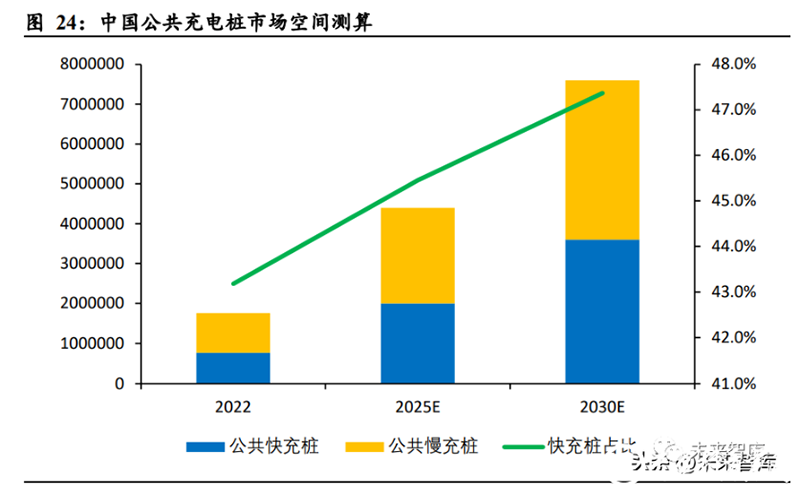

It oantal iepenbiere oplaadpeallen yn myn lân wurdt ferwachte om 7,6 miljoen te berikken yn 2030. Sjoen de ûntwikkeling fan de nije enerzjyauto-yndustry fan myn lân en de beliedsplanning fan it lân, provinsjes en stêden, wurdt rûsd dat yn 2025 en 2030 de oantal iepenbiere oplaadpeallen yn Sina sil respektivelik 4.4 miljoen en 7.6 miljoen berikke, en 2022-2025E en 2025E De CAGR fan -2030E is respektivelik 35.7% en 11.6%.Tagelyk sil it oanpart fan iepenbiere snellaadpeallen yn iepenbiere peallen ek stadichoan tanimme.It wurdt rûsd dat yn 2030 47,4% fan iepenbiere oplaadpeallen snelle oplaadpeallen sille wêze, wat de brûkersûnderfining fierder ferbetterje.

2.3.Jeropa: De bou fan oplaadpeallen fersnelt, en it oanpart fan snelle oplaadpeallen nimt ta

It Feriene Keninkryk as foarbyld nimme, is de merkkonsintraasje fan oplaadstapeloperators leger dan dy fan Sina.As ien fan 'e grutte nije enerzjylannen yn Jeropa sil it oantal iepenbiere oplaadpeallen yn' t Feriene Keninkryk 9,9% yn 2022 útmeitsje. .Yn 'e iepenbiere oplaadpealmerk hawwe ubitricity, Pod Point, bp puls, ensfh.. in hegere merkoandiel, CR5 = 45,3%.Iepenbiere snelle oplaadpeallen en ultrasnelle oplaadpeallen.Oan 'e kant fan' e heule pealfabryk omfetsje grutte merkspilers ABB, Siemens, Schneider en oare yndustriële reuzen op it mêd fan elektrifikaasje, lykas enerzjybedriuwen dy't de yndieling fan 'e oplaadpeallindustry realisearje troch oanwinsten.Bygelyks, BP kocht ien fan de grutste elektryske auto opladen bedriuwen yn it Feriene Keninkryk yn 2018. 1. Chargemaster en Shell oankocht ubitricity en oaren yn 2021 (BP en Shell binne beide oalje yndustry reuzen).

Yn 2030 wurdt ferwachte dat it oantal iepenbiere oplaadpeallen yn Jeropa 2,38 miljoen sil berikke, en it oanpart fan snelle oplaadpeallen sil trochgean te ferheegjen.Neffens rûzingen sil troch 2025 en 2030 it oantal iepenbiere oplaadpeallen yn Jeropa respektivelik 1,2 miljoen en 2,38 miljoen berikke, en de CAGR fan 2022-2025E en 2025E-2030E sil respektivelik 32,8% en 14,7% wêze.sil dominearje, mar it oanpart fan iepenbiere snelle opladen peallen nimt ek ta.It wurdt rûsd dat yn 2030 20,2% fan iepenbiere oplaadpeallen snelle oplaadpeallen sille wêze.

2.4.De Feriene Steaten: De merkromte is fleksibeler, en lokale merken dominearje op it stuit

De konsintraasje fan 'e merk opladen netwurk yn' e Feriene Steaten is heger dan yn Sina en Jeropa, en lokale merken dominearje.Fanút it perspektyf fan it oantal opladen netwurkplakken beslacht ChargePoint de liedende posysje mei in oanpart fan 54,9%, folge troch Tesla mei 10,9% (ynklusyf Level 2 en DC Fast), folge troch Blink en SemaCharge, dy't ek Amerikaanske bedriuwen binne.Ut it perspektyf fan it oantal opladen EVSE havens, ChargePoint is noch hieltyd heger as oare bedriuwen, goed foar 39,3%, folge troch Tesla, goed foar 23,2% (ynklusyf Level 2 en DC Fast), folge troch meast Amerikaanske bedriuwen.

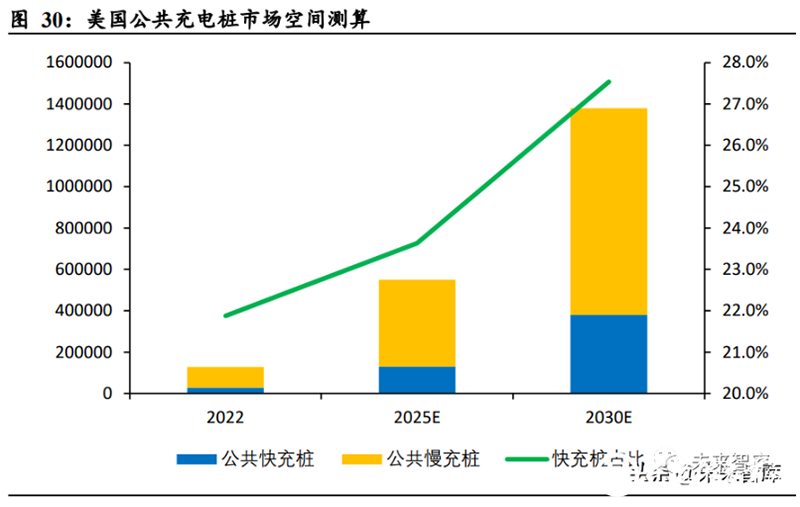

Yn 2030 wurdt ferwachte dat it oantal iepenbiere oplaadpeallen yn 'e Feriene Steaten 1,38 miljoen sil berikke, en it oanpart fan snelle oplaadpeallen sil trochgean te ferbetterjen.Neffens rûzingen, troch 2025 en 2030, sil it oantal iepenbiere oplaadpeallen yn 'e Feriene Steaten respektivelik 550,000 en 1,38 miljoen berikke, en de CAGR fan 2022-2025E en 2025E-2030E sil respektivelik 62,6% en 20,2% wêze.Fergelykber mei de situaasje yn Jeropa besette Slow oplaadpeallen noch de mearderheid, mar it oanpart fan snelle oplaadpeallen sil trochgean te ferbetterjen.It wurdt rûsd dat yn 2030 27,5% fan iepenbiere oplaadpeallen snelle oplaadpeallen sille wêze.

2.5.Market Space Berekkening

2.5.Market Space Berekkening

Op grûn fan 'e boppesteande analyze fan' e iepenbiere oplaadpeallen yn Sina, Jeropa en de Feriene Steaten, wurdt oannommen dat it oantal iepenbiere oplaadpeallen sil groeie op in CAGR yn 'e perioade 2022-2025E, en it oantal nije oplaadpeallen tafoege elk jier wurdt krigen troch subtracting it oantal holdings.Yn termen fan produkt ienheid priis, binnenlandse stadich-opladen peallen wurde prize op 2,000-4,000 yuan / set, en bûtenlânske prizen binne 300-600 dollars / set (dat is, 2,100-4,300 yuan / set).De priis fan ynlânske 120kW snelladen peallen is 50.000-70.000 yuan / set, wylst de priis fan bûtenlânske 50-350kW snelladen peallen kin berikke 30.000-150.000 dollar / set, en de priis fan 120kW snelladen peallen, 000 is sawat -60.000 dollar/set.It wurdt rûsd dat troch 2025 de totale merkromte fan iepenbiere oplaadpeallen yn Sina, Jeropa en de Feriene Steaten 71,06 miljard yuan sil berikke.

3. Analyse fan wichtige bedriuwen

Bûtenlânske bedriuwen yn 'e yndustry foar oplaadstapels omfetsje ChargePoint, EVBox, Blink, BP Pulse, Shell, ABB, Siemens, ensfh. Ynlânske bedriuwen binne Autel, Sinexcel,CHINAEVSE, TGOOD, Gresgying, ensfh Under harren hawwe ynlânske pealbedriuwen ek wat foarútgong makke yn it bûtenlân.Guon produkten fan CHINAEVSE hawwe bygelyks UL, CSA, Energy Star-sertifikaasje krigen yn 'e Feriene Steaten en CE, UKCA, MID-sertifikaasje yn' e Jeropeeske Uny.CHINAEVSE hawwe ynfierd BP List fan opladen peal leveransiers en fabrikanten.

Post tiid: Jul-10-2023