1. 充電杭は新エネルギー車のエネルギー補給装置であり、国内外で開発に差がある

1.1.充電パイルは新エネルギー車のエネルギー補給装置です

充電パイルは、新エネルギー車が電気エネルギーを補うための装置です。新エネルギー車にとっては、ガソリンスタンドが車両に燃料を供給するのと同じです。充電パイルはガソリンスタンドに比べてレイアウトや利用シーンが柔軟で、種類も豊富です。設置形態に応じて、壁に取り付けられた充電パイル、垂直充電パイル、移動式充電パイルなどに分けることができ、さまざまな敷地形態に適しています。

使用シナリオの分類に従って、公共充電杭、特別充電杭、専用充電杭などに分類できます。公共充電杭は公衆に公共充電サービスを提供し、特別充電杭は通常、建物の内部でのみサービスを提供します。民間の充電杭は民間の充電杭に設置されますが、民間の充電杭は杭会社に設置されます。駐車スペースは一般公開されていません。

充電速度(充電電力)の分類に従って、急速充電パイルと低速充電パイルに分けることができます。充電技術の分類によれば、DC充電パイルとAC充電パイルに分けることができます。一般に、DC 充電パイルは充電電力が高く、充電速度が速いのに対し、AC 充電パイルは充電が遅くなります。

米国では通常、充電パイルは電力に応じてさまざまなレベルに分割されており、その中にはレベル 1 とレベル 2 があります。レベル2通常、AC充電パイルはほぼすべての新エネルギー車に適していますが、トリビュタリ急速充電はすべての新エネルギー車に適しているわけではなく、J1772、CHAdeMO、Teslaなどの異なるインターフェース規格に基づいてさまざまなタイプが派生しています。

現在、世界には完全に統一された充電インターフェース規格は存在しません。主なインターフェイス規格には、中国の GB/T、日本の CHAOmedo、欧州連合の IEC 62196、米国の SAE J1772、および IEC 62196 があります。

1.2.新エネルギー車の成長と政策支援により、我が国の充電杭の持続可能な発展が推進されています

私の国の新エネルギー自動車産業は急速に発展しています。我が国の新エネルギー車は発展を続けており、特に2020年以降、新エネルギー車の普及率は急速に増加し、2022年までに新エネルギー車の普及率は25%を超えています。新エネルギー車の台数も今後も増えていくでしょう。公安省の統計によると、2022 年の自動車総台数に占める新エネルギー車の割合は 4.1% に達すると予想されています。

州は、充電杭産業の発展を支援するために多くの政策を発行しました。私の国における新エネルギー車の販売と所有は増加し続けており、それに応じて充電設備の需要も拡大し続けています。これに関連して、州および地方の関連部門は、政策支援と指導、財政補助金、建設目標など、充電杭産業の発展を強力に促進するための多くの政策を発表しました。

州は、充電杭産業の発展を支援するために多くの政策を発行しました。私の国における新エネルギー車の販売と所有は増加し続けており、それに応じて充電設備の需要も拡大し続けています。これに関連して、州および地方の関連部門は、政策支援と指導、財政補助金、建設目標など、充電杭産業の発展を強力に促進するための多くの政策を発表しました。

新エネルギー車の継続的な成長と政策刺激により、我が国の充電スタンドの数は増え続けています。2023年4月現在、我が国の充電スタンドの数は609万2,000個です。このうち、公共充電スタンドの数は前年比52%増の202万5,000台となり、そのうち直流充電スタンドが42%を占め、AC充電パイル58%を占めた。プライベート充電パイルは通常、車両と組み合わせて設置されるため、所有権の増加はさらに大きくなります。前年比 104% 増の 406 万 7 万台と急速に伸びています。

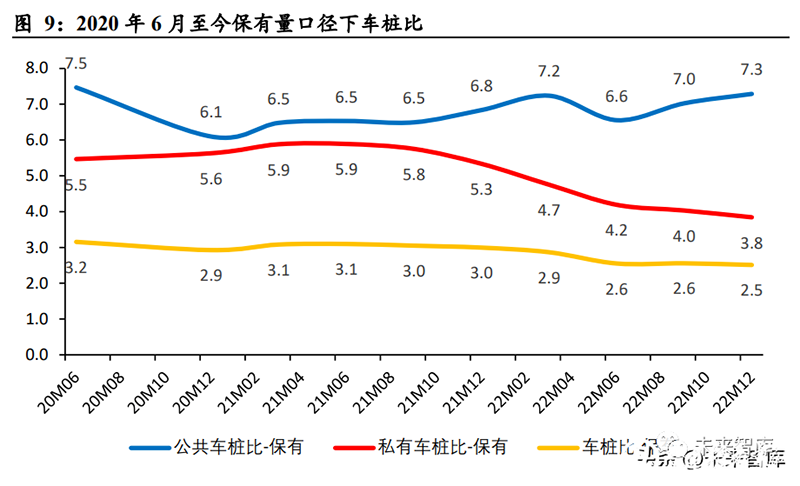

私の国の車両と杭の比率は 2.5:1 で、そのうち公共の車両と杭の比率は 7.3:1 です。車両対杭比率、つまり、充電杭に対する新エネルギー車両の比率。在庫の観点から見ると、2022年末までに我が国の車両と杭の比率は2.5:1となり、全体的な傾向は徐々に減少しており、新エネルギー車の充電設備は常に改善されています。このうち、公共車両と杭の比率は7.3:1で、2020年末から徐々に増加している。その理由は、新エネルギー車両の販売が急成長し、その伸び率が公共充電設備の建設進捗を上回っているためである。杭;自家用車と杭の比率は 3.8:1 で、徐々に減少しています。この傾向は主に、住宅地域における専用充電杭の建設を促進する国の政策の効果的な推進などの要因によるものです。

公共充電杭の内訳は、公共直流杭数:公共交流杭数≒4:6となり、公共直流杭の比率は約17.2:1となり、公共交流杭の比率よりも高くなります。 12.6:1の山。

公共充電杭の内訳は、公共直流杭数:公共交流杭数≒4:6となり、公共直流杭の比率は約17.2:1となり、公共交流杭の比率よりも高くなります。 12.6:1の山。

車両対杭比率の増加は、全体として緩やかな改善傾向を示しています。増分的な観点から見ると、月次新車充電池、特に公共新充電池は新エネルギー車の販売と密接な関係がないため、変動が大きく、月次新車積率の変動につながる。したがって、四半期ごとのキャリバーは、増分車両対パイル率、つまり、新しく追加された新エネルギー車の販売台数:新しく追加された充電パイルの数を計算するために使用されます。2023Q1では、新たに追加された車対杭の比率は2.5:1で、全体的に緩やかな減少傾向を示しています。このうち、新設の公用車対杭比は9.8:1、新たに追加された自家用車対杭比は3.4:1と、こちらも大幅な改善が見られる。傾向。

1.3.海外の充電施設の建設は不完全、成長の可能性は大きい

1.3.1.ヨーロッパ: 新エネルギーの開発は異なりますが、充電の山にはギャップがあります

欧州では新エネルギー車が急速に発展しており、普及率も高い。ヨーロッパは世界で最も環境保護を重視する地域の一つです。政策と規制により、欧州の新エネルギー車産業は急速に発展しており、新エネルギーの普及率は高い。21.2%に達した。

欧州では車両対杭の比率が高く、充電設備の差が大きい。IEAの統計によると、2022年には欧州の公共車両の充電池の割合は約14.4:1となり、そのうち公共の急速充電器の設置割合は13%にとどまるという。欧州の新エネルギー車市場は急速に発展しているものの、それに対応した充電施設の建設が相対的に遅れており、充電施設が少ない、充電速度が遅いなどの問題がある。

新エネルギーの開発は欧州各国で不均等であり、杭に対する公共車両の比率も異なっている。細分化すると、ノルウェーとスウェーデンが新エネルギーの普及率が最も高く、2022 年にはそれぞれ 73.5% と 49.1% に達し、両国の杭に対する公共車両の比率も欧州平均よりも高く、32.8 に達しました。それぞれ 1 と 25.0: 1.

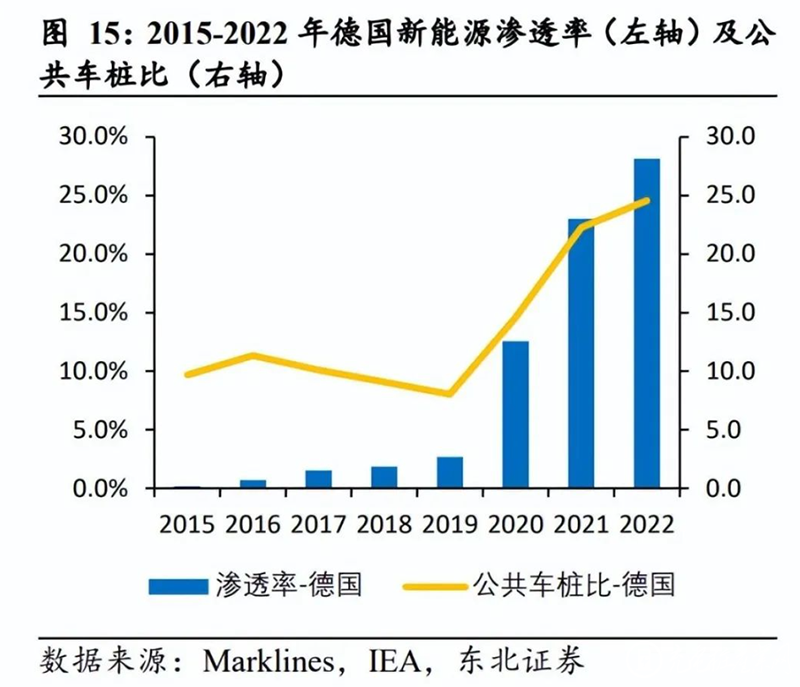

ドイツ、イギリス、フランスはヨーロッパ最大の自動車販売国であり、新エネルギーの普及率も高い。2022 年には、ドイツ、イギリス、フランスの新エネルギー普及率はそれぞれ 28.2%、20.3%、17.3% に達し、公共車両の保有比率は 24.5:1、18.8:1、11.8 になると予想されています。 :1、それぞれ。

政策の面では、欧州連合および多くの欧州諸国は、充電施設の開発を促進するために、充電施設の建設に関するインセンティブ政策または充電補助金政策を相次いで導入している。

1.3.2.米国:充電設備の整備を急ぐ必要、政府と企業が連携

世界最大の自動車市場の一つである米国は、中国や欧州に比べて新エネルギー分野での進歩が遅れている。2022 年には新エネルギー車の販売台数が 100 万台を超え、普及率は約 7.0% となる見込みです。

同時に、米国における公共充電杭市場の発展も比較的遅く、公共充電施設は完全ではありません。2022 年には、米国の公共車両と充電スタンドの比率は 23.1:1 となり、そのうち公共の急速充電スタンドが 21.9% を占めることになります。

米国と一部の州も、総額75億ドルをかけて50万本の充電パイルを建設する米国政府のプロジェクトなど、充電施設に対する刺激策を提案している。NEVIプログラムに基づいて各州が利用できる総額は、2022年度に6億1,500万ドル、2023年度には8億8,500万ドルである。米国連邦政府のプロジェクトに参加する充電杭は米国で製造されなければならないことは注目に値する(製造プロセスを含む) 2024 年 7 月までに、全部品コストの少なくとも 55% を米国から調達する必要があります。

政策的インセンティブに加えて、充電杭会社や自動車会社も充電施設の建設を積極的に推進しており、これにはテスラが充電ネットワークの一部を開放し、ChargePoint、BP、その他の自動車会社が杭の配備と建設に協力していることが含まれる。

世界中の多くの充電杭企業も、米国で充電杭を生産するための新しい本社、施設、または生産ラインを設立するために米国に積極的に投資しています。

2. 業界の発展の加速に伴い、海外の充電パイル市場はより柔軟になっています

2.1.製造の壁は充電モジュール、海外進出の壁は規格認証

2.1.1.AC パイルの障壁は低く、DC パイルのコアは充電モジュールです

AC充電パイルの製造障壁は低く、充電モジュールはDC充電パイルコアコンポーネントです。動作原理と構成構造の観点から見ると、新エネルギー車のAC/DC変換はAC充電中に車内の車載充電器によって実現されるため、AC充電パイルの構造は比較的単純であり、コストが低くなります。 。DC充電では、ACからDCへの変換プロセスを充電パイル内で完了する必要があるため、充電モジュールによって実現する必要があります。充電モジュールは、回路の安定性、パイル全体のパフォーマンスと安全性に影響を与えます。これは、DC 充電パイルのコアコンポーネントであり、技術的な障壁が最も高いコンポーネントの 1 つです。充電モジュールのサプライヤーには、Huawei、Infy power、Sinexcel などが含まれます。

2.1.2.海外ビジネスには海外規格認証の合格が必須条件

海外市場には認証の壁が存在します。中国、ヨーロッパ、米国は充電杭に関連する認証基準を発行しており、認証に合格することが市場参入の前提条件となります。中国の認証基準にはCQCなどが含まれるが、現時点では強制的な認証基準はない。米国の認証規格には、UL、FCC、Energy Starなどが含まれます。欧州連合の認証規格は主にCE認証であり、一部の欧州諸国では細分化された独自の認証規格を提案しています。全体的に認証基準の難易度は米国>欧州>中国となっている。

2.2.国内:運用エンドの集中、杭リンク全体の熾烈な競争、スペースの継続的な成長

国内の充電パイル運営者の集中度は比較的高く、充電パイルリンク全体には多くの競合他社が存在し、レイアウトは比較的分散しています。充電パイル事業者の観点から見ると、電話および興興充電は公共充電パイル市場の 40% 近くを占めており、市場集中度は比較的高く、CR5=69.1%、CR10=86.9% であり、そのうち公共 DC パイル市場は CR5 です。 =80.7%、公衆通信パイル市場 CR5=65.8%。市場全体を下から上に見ると、電話、興興充電など、さまざまな事業者が異なるモデルを形成し、製造プロセス全体を含む産業チェーンの上流と下流をレイアウトしています。光を採用したXiaoju Charging、Cloud Quick Chargingなど この資産モデルは、パイルメーカーまたはオペレーター全体にサードパーティの充電ステーションソリューションを提供します。中国にはホールパイルのメーカーがたくさんあります。Telephone や Star Charging などの垂直統合モデルを除いて、全体のパイル構造は比較的分散しています。

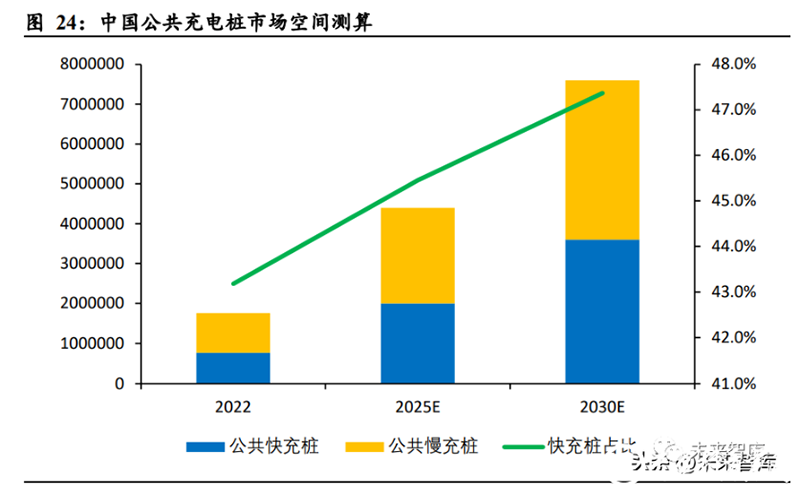

我が国の公共充電スタンドの数は、2030 年までに 760 万基に達すると予想されます。我が国の新エネルギー自動車産業の発展と国、省、市の政策計画を考慮すると、2025 年と 2030 年までに、中国の公共充電スタンドの数はそれぞれ 440 万基と 760 万基に達し、2022 ~ 2025E および 2025E に達すると予想されます。-2030E の CAGR はそれぞれ 35.7% と 11.6% になります。同時に、公共の充電池に占める公共の急速充電器の割合も徐々に増加します。2030 年までに、公共の充電スタンドの 47.4% が急速充電スタンドになり、ユーザー エクスペリエンスがさらに向上すると推定されています。

2.3.欧州:充電杭の建設が加速し、急速充電杭の割合が増加

英国を例にとると、充電パイル運営者の市場集中度は中国よりも低いです。欧州の主要な新エネルギー国の一つである英国は、2022 年には公共充電スタンドの数が 9.9% を占めると予想されます。英国の充電スタンド市場から見ると、市場全体の集中度は中国市場よりも低くなります。 。公共充電パイル市場では、ユビトリシティ、ポッド ポイント、bp パルスなどが高い市場シェアを持っており、CR5=45.3% です。公共の急速充電器と超急速充電器 このうち、InstaVolt、bppulse、Tesla Supercharger (オープンおよび Tesla 専用のものを含む) が 10% 以上を占め、CR5=52.7% でした。杭製造全体の側面では、主要な市場プレーヤーには、ABB、シーメンス、シュナイダー、その他の電化分野の大手産業企業や、買収を通じて充電杭業界のレイアウトを実現するエネルギー会社が含まれます。たとえば、BP は 2018 年に英国最大の電気自動車充電会社の 1 つを買収しました。 1. Chargemaster と Shell は 2021 年に ubitricity などを買収しました (BP と Shell はどちらも石油業界の巨人です)。

2030 年には、ヨーロッパの公共充電スタンドの数は 238 万台に達すると予想されており、急速充電スタンドの割合は増加し続けるでしょう。推定によると、2025年と2030年までに、ヨーロッパの公共充電スタンドの数はそれぞれ120万基と238万基に達し、2022年から2025Eまでと2025Eから2030EまでのCAGRはそれぞれ32.8%と14.7%になると予想されています。が主流となるでしょうが、公共の急速充電器の割合も増加しています。2030 年までに公共充電スタンドの 20.2% が急速充電スタンドになると推定されています。

2.4.米国: 市場空間はより柔軟であり、現在は地元ブランドが優勢です

米国における充電ネットワーク市場の集中度は中国やヨーロッパよりも高く、地元ブランドが独占しています。充電ネットワークサイト数の観点から見ると、ChargePoint が 54.9% の割合で首位を占め、次いで Tesla が 10.9% (Level 2 と DC Fast を含む)、次いで同じく米国企業である Blink と SemaCharge が続きます。EVSE 充電ポート数の観点から見ると、ChargePoint が依然として他社よりも高く、39.3% を占め、次いで Tesla が 23.2% (Level 2 と DC Fast を含む) を占め、次いでほとんどが米国企業となっています。

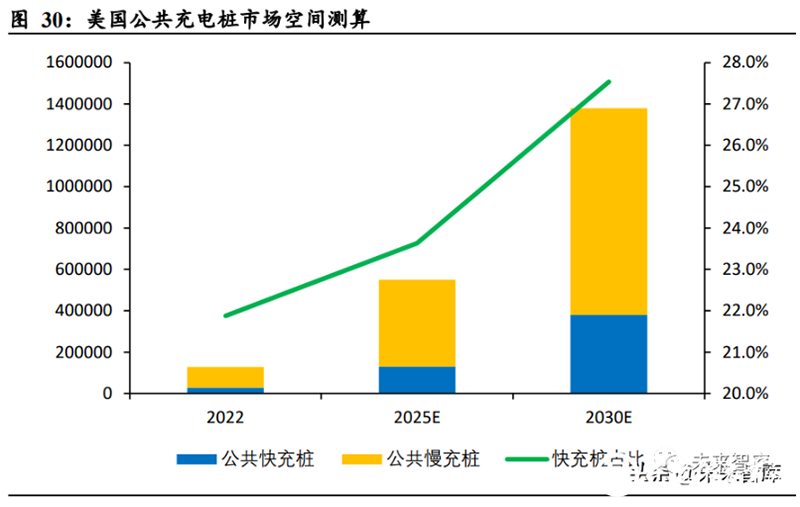

2030 年には、米国の公共充電スタンドの数は 138 万台に達すると予想されており、急速充電スタンドの割合は引き続き改善されるでしょう。推定によると、米国の公共充電スタンドの数は、2025 年と 2030 年までにそれぞれ 55 万基と 138 万基に達し、2022 ~ 2025E と 2025E ~ 2030E の CAGR はそれぞれ 62.6% と 20.2% になると予想されています。欧州の状況と同様に、低速充電スタンドが依然として大部分を占めていますが、急速充電スタンドの割合は引き続き改善されるでしょう。2030 年までに公共充電スタンドの 27.5% が急速充電スタンドになると推定されています。

2.5.市場規模の計算

2.5.市場規模の計算

中国、ヨーロッパ、米国の公共充電スタンド業界に関する上記の分析に基づいて、公共充電スタンドの数は 2022 年から 2025E の期間に CAGR で増加し、新しい充電スタンドの数は増加すると想定されます。毎年追加される金額は保有数を差し引くことで得られます。製品単価に関しては、国内の低速充電杭は2,000〜4,000元/セット、外国の価格は300〜600ドル/セット(つまり、2,100〜4,300元/セット)です。国内の120kW急速充電器の価格は1セットあたり5万~7万元であるが、海外の50~350kWの急速充電器の価格は1セットあたり3万~15万ドルに達することがあり、120kWの急速充電器の価格は約5万元である。 -60,000ドル/セット。2025年までに、中国、欧州、米国の公共充電スタンドの総市場面積は710億6000万元に達すると推定されている。

3. 主要企業の分析

充電パイル業界の海外企業には、ChargePoint、EVBox、Blink、BP Pulse、Shell、ABB、Siemens などが含まれます。国内企業には、Autel、Sinexcel、チャイナエフセ、TGOOD、Gresgyingなど。その中で、国内の杭会社も海外進出をある程度進めています。たとえば、CHINAEVSE の一部の製品は、米国で UL、CSA、Energy Star 認証を取得し、欧州連合で CE、UKCA、MID 認証を取得しています。CHINAEVSEは、充電パイルのサプライヤーおよびメーカーのBPリストに登録されました。

投稿日時: 2023 年 7 月 10 日