1. ដុំសាកគឺជាឧបករណ៍បន្ថែមថាមពលសម្រាប់រថយន្តថាមពលថ្មី ហើយមានភាពខុសប្លែកគ្នាក្នុងការអភិវឌ្ឍន៍ក្នុងប្រទេស និងក្រៅប្រទេស។

១.១.គំនរសាកថ្មគឺជាឧបករណ៍បន្ថែមថាមពលសម្រាប់រថយន្តថាមពលថ្មី។

គំនរសាកថ្មគឺជាឧបករណ៍សម្រាប់រថយន្តថាមពលថ្មីដើម្បីបន្ថែមថាមពលអគ្គិសនី។វាគឺសម្រាប់រថយន្តថាមពលថ្មី អ្វីដែលស្ថានីយប្រេងគឺដើម្បីចាក់សាំងរថយន្ត។ប្លង់ និងសេណារីយ៉ូនៃការប្រើប្រាស់ដុំសាកគឺអាចបត់បែនបានជាងស្ថានីយប្រេង ហើយប្រភេទក៏សម្បូរជាងដែរ។យោងតាមទម្រង់នៃការដំឡើង វាអាចបែងចែកជាគំនរសាកថ្មតាមជញ្ជាំង គំនរសាកថ្មបញ្ឈរ គំនរសាកថ្មចល័ត ជាដើម ដែលមានលក្ខណៈសមរម្យសម្រាប់ទម្រង់គេហទំព័រផ្សេងៗគ្នា។

យោងតាមការចាត់ថ្នាក់នៃសេណារីយ៉ូនៃការប្រើប្រាស់ វាអាចបែងចែកជាគំនរសាកសាធារណៈ គំនរសាកពិសេស គំនរសាកឯកជនជាដើម។ ក្រុមហ៊ុន pile ខណៈពេលដែលគំនរសាកឯកជនត្រូវបានដំឡើងនៅក្នុងគំនរសាកឯកជន។ចំណតរថយន្ត, មិនបើកជាសាធារណៈ;

យោងតាមចំណាត់ថ្នាក់នៃល្បឿនសាក (ថាមពលសាក) វាអាចត្រូវបានបែងចែកទៅជាគំនរសាកលឿននិងគំនរសាកយឺត។យោងតាមចំណាត់ថ្នាក់នៃបច្ចេកវិជ្ជាសាកថ្ម វាអាចបែងចែកជាគំនរសាក DC និងគំនរសាក AC ។និយាយជាទូទៅ ដុំសាក DC មានថាមពលសាកខ្ពស់ជាង និងល្បឿនសាកលឿនជាងមុន ខណៈពេលដែលដុំសាក AC សាកយឺតជាង។

នៅសហរដ្ឋអាមេរិក ដុំសាកជាធម្មតាត្រូវបានបែងចែកទៅជាកម្រិតផ្សេងៗគ្នាទៅតាមថាមពល ដែលក្នុងនោះកម្រិត 1 និងកម្រិត 2ជាធម្មតាគឺជាដុំសាក AC ដែលស័ក្តិសមសម្រាប់រថយន្តថាមពលថ្មីស្ទើរតែទាំងអស់ ខណៈដែលការសាកថ្មលឿនមិនសមរម្យសម្រាប់រថយន្តថាមពលថ្មីទាំងអស់ ហើយប្រភេទផ្សេងៗត្រូវបានមកតាមស្តង់ដារចំណុចប្រទាក់ផ្សេងៗដូចជា J1772, CHAdeMO, Tesla ជាដើម។

នាពេលបច្ចុប្បន្ននេះ មិនមានស្តង់ដារចំណុចប្រទាក់សាកថ្មបង្រួបបង្រួមទាំងស្រុងនៅក្នុងពិភពលោកទេ។ស្តង់ដារចំណុចប្រទាក់សំខាន់ៗរួមមាន GB/T របស់ចិន CHAOmedo របស់ជប៉ុន IEC 62196 របស់សហភាពអឺរ៉ុប SAE J1772 របស់សហរដ្ឋអាមេរិក និង IEC 62196 ។

១.២.ការរីកចម្រើននៃយានជំនិះថាមពលថ្មី និងជំនួយគោលនយោបាយជំរុញឱ្យមានការអភិវឌ្ឍន៍ប្រកបដោយនិរន្តរភាពនៃគំនរសាកថ្មនៅក្នុងប្រទេសរបស់ខ្ញុំ

ឧស្សាហកម្មរថយន្តថាមពលថ្មីរបស់ប្រទេសខ្ញុំកំពុងអភិវឌ្ឍយ៉ាងឆាប់រហ័ស។រថយន្តថាមពលថ្មីរបស់ប្រទេសខ្ញុំនៅតែបន្តអភិវឌ្ឍ ជាពិសេសចាប់តាំងពីឆ្នាំ 2020 មក អត្រានៃការជ្រៀតចូលនៃរថយន្តថាមពលថ្មីបានកើនឡើងយ៉ាងឆាប់រហ័ស ហើយនៅឆ្នាំ 2022 អត្រាជ្រៀតចូលនៃរថយន្តថាមពលថ្មីបានកើនឡើងលើសពី 25%។ចំនួនរថយន្តថាមពលថ្មីក៏នឹងបន្តកើនឡើងផងដែរ។យោងតាមស្ថិតិរបស់ក្រសួងសន្តិសុខសាធារណៈសមាមាត្រនៃរថយន្តថាមពលថ្មីចំពោះចំនួនយានយន្តសរុបក្នុងឆ្នាំ 2022 នឹងឈានដល់ 4.1% ។

រដ្ឋបានចេញនូវគោលនយោបាយមួយចំនួនដើម្បីគាំទ្រដល់ការអភិវឌ្ឍឧស្សាហកម្មដុំសាកថ្ម។ការលក់ និងភាពជាម្ចាស់នៃយានជំនិះថាមពលថ្មីនៅក្នុងប្រទេសរបស់ខ្ញុំនៅតែបន្តកើនឡើង ហើយស្របគ្នានោះ តម្រូវការសម្រាប់កន្លែងសាកថ្មនៅតែបន្តកើនឡើង។ក្នុងន័យនេះ រដ្ឋ និងមន្ទីរពាក់ព័ន្ធក្នុងមូលដ្ឋានបានចេញនូវគោលនយោបាយមួយចំនួនដើម្បីជំរុញការអភិវឌ្ឍន៍ឧស្សាហកម្មគំនរសាកថ្មយ៉ាងខ្លាំងក្លា រួមទាំងការគាំទ្រគោលនយោបាយ និងការណែនាំ ការឧបត្ថម្ភធនហិរញ្ញវត្ថុ និងគោលដៅសាងសង់។

រដ្ឋបានចេញនូវគោលនយោបាយមួយចំនួនដើម្បីគាំទ្រដល់ការអភិវឌ្ឍឧស្សាហកម្មដុំសាកថ្ម។ការលក់ និងភាពជាម្ចាស់នៃយានជំនិះថាមពលថ្មីនៅក្នុងប្រទេសរបស់ខ្ញុំនៅតែបន្តកើនឡើង ហើយស្របគ្នានោះ តម្រូវការសម្រាប់កន្លែងសាកថ្មនៅតែបន្តកើនឡើង។ក្នុងន័យនេះ រដ្ឋ និងមន្ទីរពាក់ព័ន្ធក្នុងមូលដ្ឋានបានចេញនូវគោលនយោបាយមួយចំនួនដើម្បីជំរុញការអភិវឌ្ឍន៍ឧស្សាហកម្មគំនរសាកថ្មយ៉ាងខ្លាំងក្លា រួមទាំងការគាំទ្រគោលនយោបាយ និងការណែនាំ ការឧបត្ថម្ភធនហិរញ្ញវត្ថុ និងគោលដៅសាងសង់។

ជាមួយនឹងការរីកចម្រើនជាបន្តបន្ទាប់នៃយានជំនិះថាមពលថ្មី និងការជំរុញគោលនយោបាយ ចំនួននៃការសាកថ្មនៅក្នុងប្រទេសរបស់ខ្ញុំនៅតែបន្តកើនឡើង។គិតត្រឹមខែមេសា ឆ្នាំ 2023 ចំនួននៃការសាកថ្មនៅក្នុងប្រទេសរបស់ខ្ញុំមានចំនួន 6.092 លាន។ក្នុងចំណោមនោះ ចំនួនគំនរសាកថ្មសាធារណៈបានកើនឡើង 52% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដល់ 2.025 លានគ្រឿង ដែលក្នុងនោះគំនរសាក DC មានចំនួន 42% និងដុំសាក ACស្មើនឹង 58% ។ដោយសារគំនរសាកឯកជនជាធម្មតាត្រូវបានផ្គុំជាមួយយានជំនិះ កំណើននៃភាពជាម្ចាស់គឺកាន់តែច្រើន។លឿន ជាមួយនឹងការកើនឡើងពីមួយឆ្នាំទៅមួយឆ្នាំ 104% ដល់ 4.067 លានគ្រឿង។

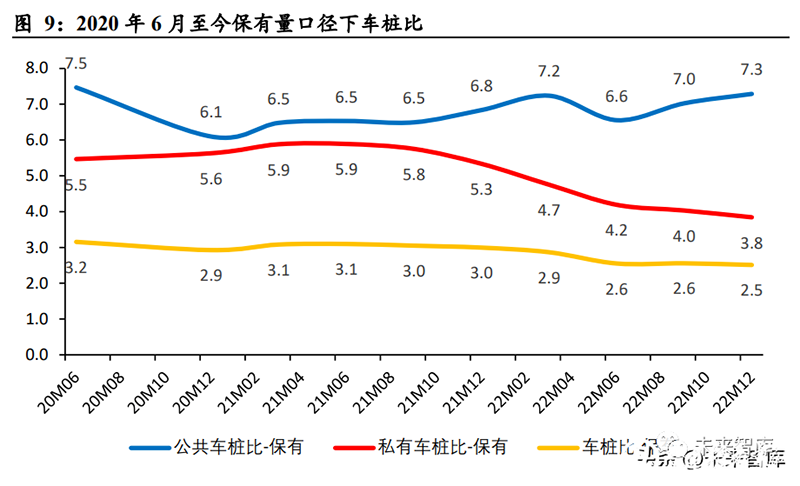

សមាមាត្រយានជំនិះទៅគំនរក្នុងប្រទេសរបស់ខ្ញុំគឺ 2.5:1 ដែលសមាមាត្រយានជំនិះទៅគំនរសាធារណៈគឺ 7.3:1។សមាមាត្រនៃយានជំនិះទៅគំនរ ពោលគឺសមាមាត្រនៃយានថាមពលថ្មីទៅនឹងគំនរថ្ម។តាមទស្សនៈនៃសារពើភ័ណ្ឌ នៅចុងឆ្នាំ 2022 សមាមាត្រនៃយានជំនិះទៅនឹងគំនរក្នុងប្រទេសរបស់ខ្ញុំនឹងមាន 2.5:1 ហើយនិន្នាការទាំងមូលកំពុងធ្លាក់ចុះបន្តិចម្តងៗ ពោលគឺកន្លែងសាកថ្មសម្រាប់រថយន្តថាមពលថ្មីកំពុងត្រូវបានកែលម្អឥតឈប់ឈរ។ក្នុងចំណោមនោះ សមាមាត្រនៃយានជំនិះសាធារណៈចំពោះគំនរគឺ 7.3:1 ដែលបានកើនឡើងជាបណ្តើរៗចាប់តាំងពីចុងឆ្នាំ 2020។ ហេតុផលគឺដោយសារតែការលក់រថយន្តថាមពលថ្មីបានកើនឡើងយ៉ាងឆាប់រហ័ស ហើយអត្រាកំណើនបានលើសពីការវិវឌ្ឍន៍នៃការសាងសង់នៃការសាកថ្មសាធារណៈ។ គំនរ;សមាមាត្រនៃយានជំនិះឯកជនទៅនឹងគំនរគឺ 3.8:1 ដែលបង្ហាញពីការថយចុះបន្តិចម្តងៗ។ទំនោរនេះគឺជាចម្បងដោយសារកត្តាដូចជាការលើកកម្ពស់ប្រសិទ្ធភាពនៃគោលនយោបាយជាតិដើម្បីជំរុញការសាងសង់បង្គោលភ្លើងឯកជនក្នុងសហគមន៍លំនៅឋាន។

នៅក្នុងលក្ខខណ្ឌនៃការបំបែកគំនរសាកសាធារណៈ ចំនួនគំនរ DC សាធារណៈ៖ ចំនួនគំនរ AC សាធារណៈ ≈ 4:6 ដូច្នេះសមាមាត្រនៃគំនរ DC សាធារណៈគឺប្រហែល 17.2:1 ដែលខ្ពស់ជាងសមាមាត្រនៃ AC សាធារណៈ។ គំនរ 12.6: 1 ។

នៅក្នុងលក្ខខណ្ឌនៃការបំបែកគំនរសាកសាធារណៈ ចំនួនគំនរ DC សាធារណៈ៖ ចំនួនគំនរ AC សាធារណៈ ≈ 4:6 ដូច្នេះសមាមាត្រនៃគំនរ DC សាធារណៈគឺប្រហែល 17.2:1 ដែលខ្ពស់ជាងសមាមាត្រនៃ AC សាធារណៈ។ គំនរ 12.6: 1 ។

សមាមាត្រកើនឡើងនៃយានជំនិះទៅគំនរបង្ហាញពីនិន្នាការធ្វើឱ្យប្រសើរឡើងបន្តិចម្តងៗទាំងមូល។តាមទស្សនៈបន្ថែម ចាប់តាំងពីគំនរសាកថ្មថ្មីប្រចាំខែ ជាពិសេសគំនរសាកថ្មសាធារណៈថ្មី មិនទាក់ទងជិតស្និទ្ធនឹងការលក់រថយន្តថាមពលថ្មីទេ ពួកគេមានការប្រែប្រួលច្រើន ហើយនាំឱ្យមានភាពប្រែប្រួលនៃសមាមាត្រគំនររថយន្តថ្មីប្រចាំខែ។ដូច្នេះ ប្រចាំត្រីមាស កាលីបឺរត្រូវបានប្រើដើម្បីគណនាសមាមាត្រនៃរថយន្តបន្ថែមទៅនឹងគំនរ ពោលគឺបរិមាណនៃការលក់រថយន្តថាមពលថ្មីដែលបានបន្ថែមថ្មី៖ ចំនួនគំនរសាកថ្មដែលបានបន្ថែមថ្មី។នៅក្នុង 2023Q1 សមាមាត្ររថយន្តទៅគំនរដែលបានបន្ថែមថ្មីគឺ 2.5:1 ដែលបង្ហាញពីនិន្នាការធ្លាក់ចុះបន្តិចម្តងៗជារួម។ក្នុងចំណោមនោះ សមាមាត្ររថយន្តទៅគំនរសាធារណៈថ្មីគឺ 9.8:1 ហើយសមាមាត្ររថយន្តទៅគំនរឯកជនដែលបានបន្ថែមថ្មីគឺ 3.4:1 ដែលបង្ហាញពីភាពប្រសើរឡើងផងដែរ។និន្នាការ។

១.៣.ការសាងសង់កន្លែងសាកថ្មនៅក្រៅប្រទេសមិនល្អឥតខ្ចោះទេ ហើយសក្ដានុពលនៃការរីកចម្រើនគឺគួរឲ្យកត់សម្គាល់

១.៣.១.អឺរ៉ុប៖ ការអភិវឌ្ឍន៍ថាមពលថ្មីគឺខុសគ្នា ប៉ុន្តែនៅមានចន្លោះប្រហោងក្នុងការសាកថ្ម

យានជំនិះថាមពលថ្មីនៅអឺរ៉ុបកំពុងអភិវឌ្ឍយ៉ាងឆាប់រហ័ស និងមានអត្រាជ្រៀតចូលខ្ពស់។ទ្វីបអឺរ៉ុបគឺជាតំបន់មួយដែលភ្ជាប់សារៈសំខាន់បំផុតចំពោះការការពារបរិស្ថាននៅក្នុងពិភពលោក។ជំរុញដោយគោលនយោបាយ និងបទប្បញ្ញត្តិ ឧស្សាហកម្មរថយន្តថាមពលថ្មីរបស់អឺរ៉ុបកំពុងអភិវឌ្ឍយ៉ាងឆាប់រហ័ស ហើយអត្រានៃការជ្រៀតចូលនៃថាមពលថ្មីគឺខ្ពស់។ឈានដល់ 21.2% ។

សមាមាត្ររថយន្តទៅគំនរនៅអឺរ៉ុបគឺខ្ពស់ ហើយមានគម្លាតធំនៅក្នុងកន្លែងសាកថ្ម។យោងតាមស្ថិតិរបស់ IEA សមាមាត្រនៃគំនរយានជំនិះសាធារណៈនៅអឺរ៉ុបនឹងមានប្រហែល 14.4:1 ក្នុងឆ្នាំ 2022 ដែលក្នុងនោះគំនរសាកថ្មលឿនសាធារណៈនឹងមានត្រឹមតែ 13% ប៉ុណ្ណោះ។ទោះបីជាទីផ្សាររថយន្តថាមពលថ្មីរបស់អ៊ឺរ៉ុបកំពុងអភិវឌ្ឍយ៉ាងឆាប់រហ័សក៏ដោយ ការសាងសង់កន្លែងសាកថ្មដែលត្រូវគ្នាគឺថយក្រោយ ហើយមានបញ្ហាដូចជាកន្លែងសាកថ្មតិចតួច និងល្បឿនសាកយឺត។

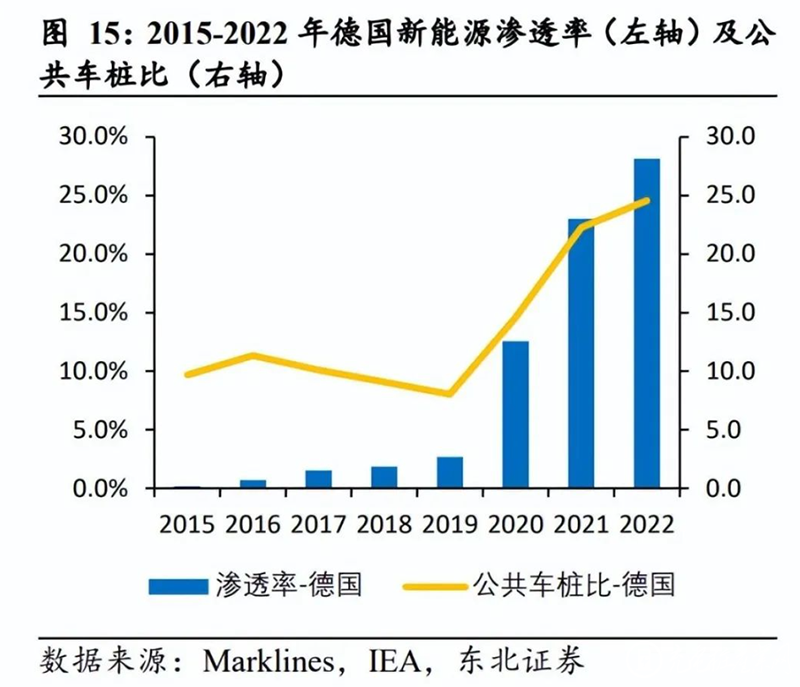

ការអភិវឌ្ឍន៍ថាមពលថ្មីគឺមិនស្មើគ្នាក្នុងចំណោមបណ្តាប្រទេសអ៊ឺរ៉ុប ហើយសមាមាត្រនៃយានជំនិះសាធារណៈទៅនឹងគំនរក៏ខុសគ្នាដែរ។ទាក់ទងនឹងផ្នែករង ន័រវែស និងស៊ុយអែត មានអត្រាជ្រៀតចូលខ្ពស់បំផុតនៃថាមពលថ្មី ឈានដល់ 73.5% និង 49.1% រៀងគ្នាក្នុងឆ្នាំ 2022 ហើយសមាមាត្រនៃយានជំនិះសាធារណៈចំពោះគំនរនៅក្នុងប្រទេសទាំងពីរក៏ខ្ពស់ជាងមធ្យមភាគអឺរ៉ុបផងដែរ ដែលឈានដល់ 32.8៖ ១ និង ២៥.០ រៀងគ្នា៖ ១.

អាល្លឺម៉ង់ ចក្រភពអង់គ្លេស និងបារាំង គឺជាប្រទេសលក់រថយន្តធំជាងគេនៅអឺរ៉ុប ហើយអត្រានៃការជ្រៀតចូលនៃថាមពលថ្មីក៏ខ្ពស់ផងដែរ។នៅឆ្នាំ 2022 អត្រានៃការជ្រៀតចូលថាមពលថ្មីនៅក្នុងប្រទេសអាល្លឺម៉ង់ ចក្រភពអង់គ្លេស និងបារាំងនឹងឡើងដល់ 28.2%, 20.3% និង 17.3% រៀងគ្នា ហើយសមាមាត្ររថយន្តសាធារណៈនឹងមាន 24.5:1, 18.8:1 និង 11.8 : 1 រៀងគ្នា។

ទាក់ទងនឹងគោលនយោបាយ សហភាពអឺរ៉ុប និងបណ្តាប្រទេសអឺរ៉ុបជាច្រើនបានដាក់ចេញជាបន្តបន្ទាប់នូវគោលនយោបាយលើកទឹកចិត្ត ឬគោលនយោបាយឧបត្ថម្ភធនការគិតថ្លៃទាក់ទងនឹងការសាងសង់កន្លែងសាកថ្ម ដើម្បីជំរុញការអភិវឌ្ឍន៍កន្លែងសាកថ្ម។

១.៣.២.សហរដ្ឋអាមេរិក៖ គ្រឿងបរិក្ខារសាកថ្មត្រូវអភិវឌ្ឍជាបន្ទាន់ ហើយរដ្ឋាភិបាល និងសហគ្រាសធ្វើការរួមគ្នា

ក្នុងនាមជាទីផ្សាររថយន្តដ៏ធំបំផុតមួយនៅក្នុងពិភពលោក សហរដ្ឋអាមេរិកមានការរីកចម្រើនយឺតយ៉ាវក្នុងវិស័យថាមពលថ្មីជាងប្រទេសចិន និងអឺរ៉ុប។នៅឆ្នាំ 2022 ការលក់រថយន្តថាមពលថ្មីនឹងលើសពី 1 លានជាមួយនឹងអត្រាជ្រៀតចូលប្រហែល 7.0% ។

ទន្ទឹមនឹងនេះ ការអភិវឌ្ឍន៍ទីផ្សារគំនរសាកថ្មសាធារណៈនៅសហរដ្ឋអាមេរិកក៏មានភាពយឺតយ៉ាវដែរ ហើយកន្លែងសាកថ្មសាធារណៈមិនទាន់ពេញលេញនៅឡើយ។នៅឆ្នាំ 2022 សមាមាត្រនៃយានជំនិះសាធារណៈទៅនឹងគំនរនៅសហរដ្ឋអាមេរិកនឹងមាន 23.1:1 ដែលក្នុងនោះគំនរសាកថ្មលឿនសាធារណៈនឹងមាន 21.9% ។

សហរដ្ឋអាមេរិក និងរដ្ឋមួយចំនួនក៏បានស្នើសុំគោលនយោបាយជំរុញសម្រាប់កន្លែងសាកថ្ម រួមទាំងគម្រោងរបស់រដ្ឋាភិបាលសហរដ្ឋអាមេរិកក្នុងការសាងសង់គំនរសាកថ្មចំនួន 500,000 ដែលមានតម្លៃសរុប 7.5 ពាន់លានដុល្លារអាមេរិក។ទឹកប្រាក់សរុបដែលអាចរកបានសម្រាប់រដ្ឋក្រោមកម្មវិធី NEVI គឺ 615 លានដុល្លារក្នុងឆ្នាំសារពើពន្ធ 2022 និង 885 លានដុល្លារក្នុងឆ្នាំសារពើពន្ធ 2023 ។ គួរកត់សម្គាល់ថាគំនរសាកថ្មដែលចូលរួមក្នុងគម្រោងរបស់រដ្ឋាភិបាលសហព័ន្ធអាមេរិកត្រូវតែផលិតនៅសហរដ្ឋអាមេរិក (រួមទាំងដំណើរការផលិត ដូចជាលំនៅដ្ឋាន និងការជួបប្រជុំគ្នា) ហើយត្រឹមខែកក្កដា ឆ្នាំ 2024 យ៉ាងហោចណាស់ 55% នៃការចំណាយលើធាតុផ្សំទាំងអស់ត្រូវមកពីសហរដ្ឋអាមេរិក។

បន្ថែមពីលើការលើកទឹកចិត្តផ្នែកគោលនយោបាយ ក្រុមហ៊ុនគំនរសាកថ្ម និងក្រុមហ៊ុនរថយន្តក៏បានផ្សព្វផ្សាយយ៉ាងសកម្មនូវការសាងសង់កន្លែងសាកថ្ម រួមទាំងការបើកក្រុមហ៊ុន Tesla នូវផ្នែកនៃបណ្តាញសាកថ្ម ហើយ ChargePoint ក្រុមហ៊ុន BP និងក្រុមហ៊ុនរថយន្តផ្សេងទៀតដែលសហការដាក់ពង្រាយ និងសាងសង់គំនរ។

ក្រុមហ៊ុនគំនរសាកថ្មជាច្រើននៅជុំវិញពិភពលោកក៏កំពុងវិនិយោគយ៉ាងសកម្មនៅក្នុងសហរដ្ឋអាមេរិកផងដែរ ដើម្បីបង្កើតទីស្នាក់ការកណ្តាល គ្រឿងបរិក្ខារ ឬខ្សែសង្វាក់ផលិតកម្មថ្មី ដើម្បីផលិតគំនរសាកថ្មនៅសហរដ្ឋអាមេរិក។

2. ជាមួយនឹងការរីកចម្រើននៃឧស្សាហកម្មនេះ ទីផ្សារគំនរសាកថ្មនៅក្រៅប្រទេសមានភាពបត់បែនជាងមុន

២.១.ឧបសគ្គក្នុងការផលិតស្ថិតនៅក្នុងម៉ូឌុលសាកថ្ម ហើយឧបសគ្គក្នុងការចេញទៅក្រៅប្រទេសគឺស្ថិតនៅក្នុងការបញ្ជាក់ស្តង់ដារ

២.១.១.គំនរ AC មានរនាំងទាប ហើយស្នូលនៃគំនរ DC គឺជាម៉ូឌុលសាក

ឧបសគ្គក្នុងការផលិតនៃដុំសាក AC មានកម្រិតទាប ហើយម៉ូឌុលបញ្ចូលថ្មនៅក្នុងដុំសាក DCគឺជាសមាសធាតុស្នូល។តាមទស្សនៈនៃគោលការណ៍ការងារ និងរចនាសម្ព័ន្ធសមាសភាព ការបំប្លែង AC/DC នៃរថយន្តថាមពលថ្មីត្រូវបានដឹងដោយឆ្នាំងសាកនៅលើយន្តហោះនៅក្នុងរថយន្តកំឡុងពេលសាក AC ដូច្នេះរចនាសម្ព័នរបស់ដុំសាក AC គឺសាមញ្ញ ហើយតម្លៃទាប។ .នៅក្នុងការសាកថ្ម DC ដំណើរការបំប្លែងពី AC ទៅ DC ត្រូវតែបញ្ចប់នៅខាងក្នុងគំនរសាក ដូច្នេះចាំបាច់ត្រូវដឹងដោយម៉ូឌុលសាក។ម៉ូឌុលសាកថ្មប៉ះពាល់ដល់ស្ថេរភាពនៃសៀគ្វីដំណើរការនិងសុវត្ថិភាពនៃគំនរទាំងមូល។វាគឺជាសមាសធាតុស្នូលនៃគំនរសាកថ្ម DC និងជាធាតុផ្សំមួយដែលមានរបាំងបច្ចេកទេសខ្ពស់បំផុត។អ្នកផ្គត់ផ្គង់ម៉ូឌុលសាកថ្មរួមមាន Huawei, Infy power, Sinexcel ជាដើម។

២.១.២.ការឆ្លងកាត់វិញ្ញាបនប័ត្រស្តង់ដារនៅបរទេសគឺជាលក្ខខណ្ឌចាំបាច់សម្រាប់អាជីវកម្មនៅបរទេស

ឧបសគ្គក្នុងការបញ្ជាក់មាននៅក្នុងទីផ្សារក្រៅប្រទេស។ប្រទេសចិន អឺរ៉ុប និងសហរដ្ឋអាមេរិកបានចេញស្តង់ដារវិញ្ញាបនប័ត្រពាក់ព័ន្ធសម្រាប់ការសាកថ្ម ហើយការឆ្លងកាត់វិញ្ញាបនប័ត្រគឺជាតម្រូវការជាមុនសម្រាប់ការចូលទៅក្នុងទីផ្សារ។ស្តង់ដារវិញ្ញាបនប័ត្ររបស់ប្រទេសចិនរួមមាន CQC ជាដើម ប៉ុន្តែមិនមានស្តង់ដារបញ្ជាក់ជាកាតព្វកិច្ចសម្រាប់ពេលបច្ចុប្បន្ននេះទេ។ស្តង់ដារវិញ្ញាបនប័ត្រនៅសហរដ្ឋអាមេរិករួមមាន UL, FCC, Energy Star ជាដើម។ ស្តង់ដារវិញ្ញាបនបត្រនៅក្នុងសហភាពអឺរ៉ុបគឺជាវិញ្ញាបនបត្រ CE ជាចម្បង ហើយបណ្តាប្រទេសនៅអឺរ៉ុបមួយចំនួនក៏បានស្នើឡើងនូវស្តង់ដារវិញ្ញាបនប័ត្រដែលបែងចែកដាច់ដោយឡែកពីគេផងដែរ។ជារួម ភាពលំបាកនៃស្តង់ដារវិញ្ញាបនប័ត្រគឺសហរដ្ឋអាមេរិក > អឺរ៉ុប > ចិន។

២.២.ក្នុងស្រុក៖ ការផ្តោតអារម្មណ៍ខ្ពស់នៃការបញ្ចប់ប្រតិបត្តិការ ការប្រកួតប្រជែងដ៏ខ្លាំងក្លានៅក្នុងតំណភ្ជាប់គំនរទាំងមូល និងការកើនឡើងជាបន្តបន្ទាប់នៃលំហ

ការផ្តោតអារម្មណ៍របស់ប្រតិបត្តិករគំនរសាកថ្មក្នុងស្រុកគឺខ្ពស់គួរសម ហើយមានគូប្រជែងជាច្រើននៅក្នុងតំណភ្ជាប់គំនរសាកថ្មទាំងមូល ហើយប្លង់គឺនៅរាយប៉ាយតិចតួច។តាមទស្សនៈរបស់ប្រតិបត្តិករគំនរសាក ទូរស័ព្ទ និង Xingxing Charging មានចំនួនជិត 40% នៃទីផ្សារគំនរសាកថ្មសាធារណៈ ហើយការប្រមូលផ្តុំទីផ្សារគឺខ្ពស់គួរសម CR5=69.1%, CR10=86.9% ដែលទីផ្សារគំនរ DC សាធារណៈ CR5 =80.7%, ទីផ្សារគំនរទំនាក់ទំនងសាធារណៈ CR5 = 65.8% ។ក្រឡេកទៅមើលទីផ្សារទាំងមូលពីក្រោមដល់កំពូល ប្រតិបត្តិករផ្សេងៗក៏បានបង្កើតម៉ូដែលផ្សេងៗគ្នាដូចជា ទូរស័ព្ទ ស៊ីងស៊ីង សាកជាដើម ដោយដាក់ចេញនូវខ្សែសង្វាក់ខាងលើ និងខាងក្រោមនៃខ្សែសង្វាក់ឧស្សាហកម្ម រួមទាំងដំណើរការផលិតទាំងមូល ហើយក៏មានដូចជា Xiaoju Charging, Cloud Quick Charging ជាដើម ដែលប្រើពន្លឺ គំរូទ្រព្យសកម្មផ្តល់នូវដំណោះស្រាយស្ថានីយ៍សាកថ្មភាគីទីបីសម្រាប់ក្រុមហ៊ុនផលិត ឬប្រតិបត្តិករគំនរទាំងមូល។មានក្រុមហ៊ុនផលិតគំនរទាំងមូលជាច្រើននៅក្នុងប្រទេសចិន។លើកលែងតែគំរូនៃការរួមបញ្ចូលបញ្ឈរដូចជាទូរស័ព្ទ និង Star Charging រចនាសម្ព័ន្ធគំនរទាំងមូលត្រូវបានខ្ចាត់ខ្ចាយ។

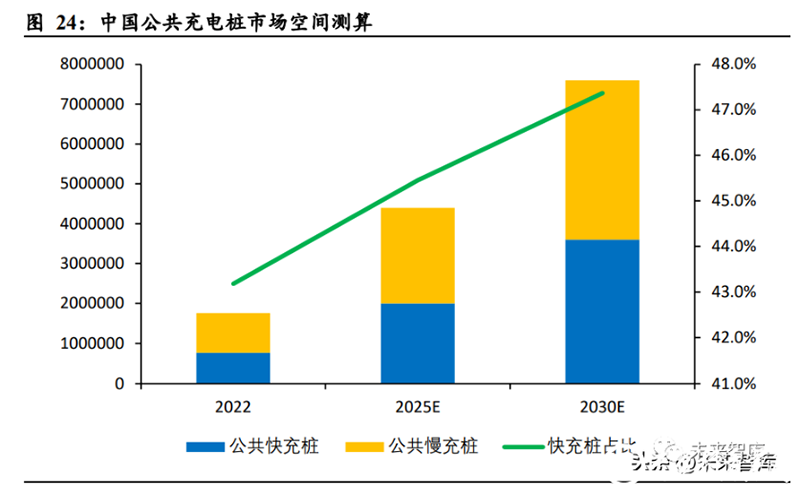

ចំនួនគំនរសាកថ្មសាធារណៈនៅក្នុងប្រទេសរបស់ខ្ញុំត្រូវបានគេរំពឹងថានឹងកើនឡើងដល់ 7.6 លាននៅឆ្នាំ 2030។ ដោយពិចារណាលើការអភិវឌ្ឍន៍ឧស្សាហកម្មរថយន្តថាមពលថ្មីរបស់ប្រទេសខ្ញុំ និងផែនការគោលនយោបាយរបស់ប្រទេស ខេត្ត និងទីក្រុង វាត្រូវបានប៉ាន់ស្មានថានៅឆ្នាំ 2025 និង 2030 ចំនួនគំនរសាកថ្មសាធារណៈនៅក្នុងប្រទេសចិននឹងឡើងដល់ 4.4 លាន និង 7.6 លានរៀងគ្នា ហើយឆ្នាំ 2022-2025E និង 2025E CAGR នៃ -2030E គឺ 35.7% និង 11.6% រៀងគ្នា។ទន្ទឹមនឹងនេះ សមាមាត្រនៃគំនរសាកថ្មលឿនសាធារណៈនៅក្នុងគំនរសាធារណៈក៏នឹងកើនឡើងជាលំដាប់ផងដែរ។វាត្រូវបានគេប៉ាន់ប្រមាណថានៅឆ្នាំ 2030 47.4% នៃគំនរសាកថ្មសាធារណៈនឹងជាគំនរសាកថ្មលឿន ដែលធ្វើអោយបទពិសោធន៍អ្នកប្រើប្រាស់កាន់តែប្រសើរឡើង។

២.៣.អឺរ៉ុប៖ ការសាងសង់គំនរសាកថ្មកំពុងកើនឡើង ហើយសមាមាត្រនៃគំនរសាកថ្មលឿនកំពុងកើនឡើង

យកចក្រភពអង់គ្លេសជាឧទាហរណ៍ ការប្រមូលផ្តុំទីផ្សារនៃប្រតិបត្តិករគំនរសាកថ្មគឺទាបជាងប្រទេសចិន។ក្នុងនាមជាប្រទេសថាមពលថ្មីដ៏សំខាន់មួយនៅក្នុងទ្វីបអឺរ៉ុប ចំនួនគំនរសាកថ្មសាធារណៈនៅចក្រភពអង់គ្លេសនឹងមានចំនួន 9.9% នៅឆ្នាំ 2022។ តាមទស្សនៈនៃទីផ្សារគំនរសាកថ្មរបស់ចក្រភពអង់គ្លេស ការប្រមូលផ្តុំទីផ្សារទាំងមូលគឺទាបជាងទីផ្សារចិន។ .នៅក្នុងទីផ្សារគំនរសាកថ្មសាធារណៈ កន្លែងដាក់បញ្ចូលទឹក Pod Point bp pulse ជាដើម មានចំណែកទីផ្សារខ្ពស់ជាង CR5=45.3%។គំនរសាកថ្មលឿនជាសាធារណៈ និងគំនរសាកថ្មលឿនជ្រុល ក្នុងចំណោមនោះ InstaVolt, bp pulse, និង Tesla Supercharger (រាប់បញ្ចូលទាំងឧបករណ៍ចំហរ និង Tesla-specific) មានច្រើនជាង 10% និង CR5=52.7%។នៅលើផ្នែកផលិតគំនរទាំងមូល អ្នកលេងទីផ្សារសំខាន់ៗរួមមាន ABB, Siemens, Schneider និងក្រុមហ៊ុនឧស្សាហកម្មយក្សផ្សេងទៀតនៅក្នុងវិស័យអគ្គិសនី ក៏ដូចជាក្រុមហ៊ុនថាមពលដែលដឹងពីប្លង់នៃឧស្សាហកម្មគំនរសាកថ្មតាមរយៈការទិញយក។ជាឧទាហរណ៍ ក្រុមហ៊ុន BP បានទិញក្រុមហ៊ុនសាកថ្មរថយន្តអគ្គិសនីដ៏ធំបំផុតមួយនៅចក្រភពអង់គ្លេសក្នុងឆ្នាំ 2018 ។ 1. Chargemaster និង Shell ទទួលបាន ubitricity និងក្រុមហ៊ុនផ្សេងទៀតនៅឆ្នាំ 2021 (BP និង Shell គឺជាក្រុមហ៊ុនយក្សឧស្សាហកម្មប្រេងទាំងពីរ) ។

នៅឆ្នាំ 2030 ចំនួនគំនរសាកថ្មសាធារណៈនៅអឺរ៉ុបត្រូវបានគេរំពឹងថានឹងកើនឡើងដល់ 2.38 លាន ហើយសមាមាត្រនៃគំនរសាកថ្មលឿននឹងបន្តកើនឡើង។យោងតាមការប៉ាន់ប្រមាណនៅឆ្នាំ 2025 និង 2030 ចំនួនគំនរសាកថ្មសាធារណៈនៅអឺរ៉ុបនឹងកើនឡើងដល់ 1.2 លាន និង 2.38 លានរៀងគ្នា ហើយ CAGR ឆ្នាំ 2022-2025E និង 2025E-2030E នឹងមាន 32.8% និង 14.7% រៀងគ្នា។នឹងគ្របដណ្តប់ ប៉ុន្តែសមាមាត្រនៃគំនរសាកថ្មលឿនសាធារណៈក៏កំពុងកើនឡើងផងដែរ។វាត្រូវបានគេប៉ាន់ស្មានថានៅឆ្នាំ 2030 20.2% នៃគំនរសាកថ្មសាធារណៈនឹងជាគំនរសាកថ្មលឿន។

២.៤.សហរដ្ឋអាមេរិក៖ ទីផ្សារមានភាពបត់បែនជាងមុន ហើយម៉ាកយីហោក្នុងស្រុកបច្ចុប្បន្នគ្រប់គ្រង

ការប្រមូលផ្តុំទីផ្សារបណ្តាញសាកថ្មនៅសហរដ្ឋអាមេរិកគឺខ្ពស់ជាងនៅប្រទេសចិន និងអឺរ៉ុប ហើយម៉ាកយីហោក្នុងស្រុកគ្រប់គ្រង។តាមទស្សនៈនៃចំនួនបណ្តាញសាកថ្ម ChargePoint កាន់កាប់តំណែងនាំមុខគេជាមួយនឹងសមាមាត្រ 54.9% តាមពីក្រោយដោយ Tesla ដែលមាន 10.9% (រួមទាំងកម្រិត 2 និង DC Fast) តាមពីក្រោយដោយ Blink និង SemaCharge ដែលជាក្រុមហ៊ុនអាមេរិកផងដែរ។តាមទស្សនៈនៃចំនួនច្រក EVSE ChargePoint នៅតែខ្ពស់ជាងក្រុមហ៊ុនផ្សេងទៀតដែលមានចំនួន 39.3% បន្ទាប់មក Tesla មានចំនួន 23.2% (រួមទាំងកម្រិត 2 និង DC Fast) តាមពីក្រោយដោយក្រុមហ៊ុនអាមេរិកភាគច្រើន។

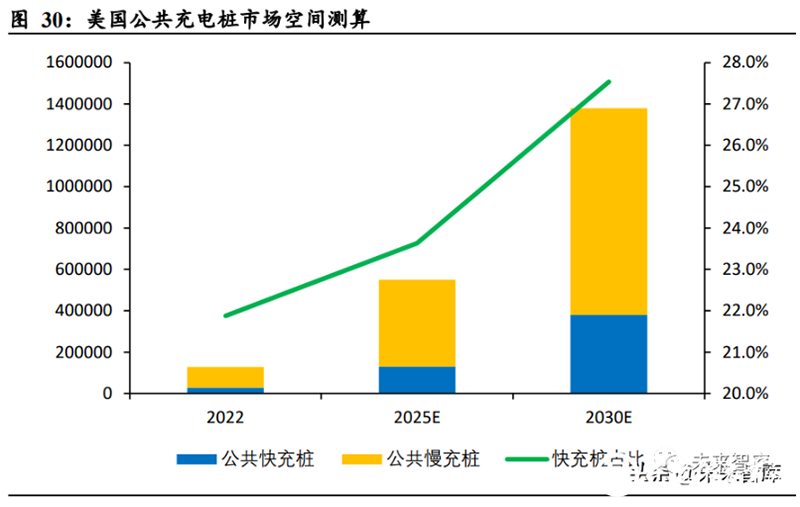

នៅឆ្នាំ 2030 ចំនួនគំនរសាកថ្មសាធារណៈនៅសហរដ្ឋអាមេរិកត្រូវបានគេរំពឹងថានឹងកើនឡើងដល់ 1.38 លាន ហើយសមាមាត្រនៃគំនរសាកថ្មលឿននឹងបន្តប្រសើរឡើង។យោងតាមការប៉ាន់ប្រមាណនៅឆ្នាំ 2025 និង 2030 ចំនួនគំនរសាកថ្មសាធារណៈនៅសហរដ្ឋអាមេរិកនឹងកើនឡើងដល់ 550,000 និង 1.38 លានរៀងគ្នា ហើយ CAGR នៃឆ្នាំ 2022-2025E និង 2025E-2030E នឹងមាន 62.6% និង 20.2% រៀងគ្នា។ស្រដៀងគ្នាទៅនឹងស្ថានភាពនៅអឺរ៉ុប គំនរសាកថ្មយឺតនៅតែកាន់កាប់ភាគច្រើន ប៉ុន្តែសមាមាត្រនៃគំនរសាកថ្មលឿននឹងបន្តប្រសើរឡើង។វាត្រូវបានគេប៉ាន់ស្មានថានៅឆ្នាំ 2030 27.5% នៃគំនរសាកថ្មសាធារណៈនឹងជាគំនរសាកថ្មលឿន។

២.៥.ការគណនាទំហំទីផ្សារ

២.៥.ការគណនាទំហំទីផ្សារ

ផ្អែកលើការវិភាគខាងលើនៃឧស្សាហកម្មគំនរសាកថ្មសាធារណៈនៅក្នុងប្រទេសចិន អឺរ៉ុប និងសហរដ្ឋអាមេរិក វាត្រូវបានគេសន្មត់ថាចំនួនគំនរសាកថ្មសាធារណៈនឹងកើនឡើងនៅ CAGR ក្នុងអំឡុងពេល 2022-2025E និងចំនួនគំនរសាកថ្មថ្មី បន្ថែមជារៀងរាល់ឆ្នាំនឹងទទួលបានដោយការដកចំនួននៃការកាន់កាប់។បើនិយាយពីតម្លៃឯកតាផលិតផល គំនរសាកយឺតក្នុងស្រុកមានតម្លៃពី ២.០០០-៤.០០០ យន់ក្នុងមួយឈុត ហើយតម្លៃបរទេសគឺ ៣០០-៦០០ ដុល្លារក្នុងមួយឈុត (ពោលគឺ ២.១០០-៤.៣០០ យន់/ឈុត)។តម្លៃគំនរសាកលឿន 120kW ក្នុងស្រុកគឺ 50,000-70,000 យន់/ឈុត ខណៈតម្លៃគំនរសាកលឿន 50-350kW បរទេសអាចឡើងដល់ 30,000-150,000 ដុល្លារ/ឈុត ហើយតម្លៃ 120kW fast-charging ប្រហែល 500,000 គ្រាប់។ - 60,000 ដុល្លារ / ឈុត។គេប៉ាន់ប្រមាណថានៅឆ្នាំ 2025 ទំហំទីផ្សារសរុបនៃគំនរសាកថ្មសាធារណៈនៅក្នុងប្រទេសចិន អឺរ៉ុប និងសហរដ្ឋអាមេរិកនឹងកើនឡើងដល់ 71.06 ពាន់លានយន់។

3. ការវិភាគក្រុមហ៊ុនសំខាន់ៗ

ក្រុមហ៊ុនបរទេសនៅក្នុងឧស្សាហកម្មគំនរសាកថ្មរួមមាន ChargePoint, EVBox, Blink, BP Pulse, Shell, ABB, Siemens ជាដើម។ក្រុមហ៊ុនក្នុងស្រុករួមមាន Autel, Sinexcel,ចិន, TGOOD, Gresgying ជាដើម ក្នុងចំណោមក្រុមហ៊ុនទាំងនោះ ក្រុមហ៊ុនគំនរក្នុងស្រុកក៏មានការរីកចម្រើនខ្លះដែរក្នុងការចេញទៅក្រៅប្រទេស។ឧទាហរណ៍ ផលិតផលមួយចំនួនរបស់ CHINAEVSE បានទទួលវិញ្ញាបនបត្រ UL, CSA, Energy Star នៅសហរដ្ឋអាមេរិក និងវិញ្ញាបនប័ត្រ CE, UKCA, MID នៅក្នុងសហភាពអឺរ៉ុប។CHINAEVSE បានបញ្ចូល BP បញ្ជីអ្នកផ្គត់ផ្គង់ និងក្រុមហ៊ុនផលិតដុំសាកថ្ម។

ពេលវេលាផ្សាយ៖ ខែកក្កដា-១០-២០២៣