1. Ladehauger er energitilskuddsenheter for nye energikjøretøyer, og det er forskjeller i utvikling i inn- og utland

1.1.Ladehaugen er et energitilskuddsapparat for nye energikjøretøyer

Ladehaugen er en enhet for nye energikjøretøyer for å supplere elektrisk energi.Det er for nye energikjøretøyer hva en bensinstasjon er for å drive kjøretøy.Oppsettet og bruksscenarioene for ladehauger er mer fleksible enn bensinstasjoner, og typene er også rikere.I henhold til installasjonsskjemaet kan det deles inn i veggmonterte ladehauger, vertikale ladehauger, mobile ladehauger, etc., som er egnet for forskjellige stedsformer;

I henhold til klassifiseringen av bruksscenarioer kan den deles inn i offentlige ladepeler, spesielle ladepeler, private ladehauger osv. Offentlige ladehauger gir offentlige ladetjenester for publikum, og spesielle ladepeler betjener vanligvis kun det indre av konstruksjonen. peleselskap, mens private ladepeler monteres i private ladepeler.Parkeringsplasser, ikke åpne for publikum;

I henhold til klassifiseringen av ladehastighet (ladekraft), kan den deles inn i hurtigladebunker og sakteladingshauger;i henhold til klassifiseringen av ladeteknologi, kan den deles inn i DC-ladebunker og AC-ladebunker.Generelt sett har DC-ladebunker høyere ladekraft og raskere ladehastighet, mens AC-ladebunker lades langsommere.

I USA er ladehauger vanligvis delt inn i ulike nivåer etter strøm, blant annet nivå 1 ogNivå 2er vanligvis AC-ladehauger, som passer for nesten alle nye energikjøretøyer, mens sideveis hurtiglading ikke er egnet for alle nye energikjøretøyer, og Ulike typer er utledet basert på forskjellige grensesnittstandarder som J1772, CHAdeMO, Tesla, etc.

For tiden er det ingen fullstendig enhetlig ladegrensesnittstandard i verden.De viktigste grensesnittstandardene inkluderer Kinas GB/T, Japans CHAOmedo, EUs IEC 62196, USAs SAE J1772 og IEC 62196.

1.2.Veksten av nye energikjøretøyer og politisk bistand driver bærekraftig utvikling av ladehauger i landet mitt

mitt lands nye energibilindustri utvikler seg raskt.mitt lands nye energikjøretøyer fortsetter å utvikle seg, spesielt siden 2020, har penetrasjonsraten for nye energikjøretøy økt raskt, og innen 2022 har penetrasjonsraten for nye energikjøretøyer overskredet 25 %.Antall nye energibiler vil også fortsette å øke.I følge statistikken til departementet for offentlig sikkerhet vil andelen nye energikjøretøyer av det totale antallet kjøretøy i 2022 nå 4,1 %.

Staten har utstedt en rekke retningslinjer for å støtte utviklingen av ladepeleindustrien.Salget og eierskapet av nye energikjøretøyer i mitt land fortsetter å vokse, og tilsvarende fortsetter etterspørselen etter ladeanlegg å øke.I denne forbindelse har staten og relevante lokale avdelinger utstedt en rekke retningslinjer for å kraftig fremme utviklingen av ladepeleindustrien, inkludert policystøtte og veiledning, økonomiske subsidier og byggemål.

Staten har utstedt en rekke retningslinjer for å støtte utviklingen av ladepeleindustrien.Salget og eierskapet av nye energikjøretøyer i mitt land fortsetter å vokse, og tilsvarende fortsetter etterspørselen etter ladeanlegg å øke.I denne forbindelse har staten og relevante lokale avdelinger utstedt en rekke retningslinjer for å kraftig fremme utviklingen av ladepeleindustrien, inkludert policystøtte og veiledning, økonomiske subsidier og byggemål.

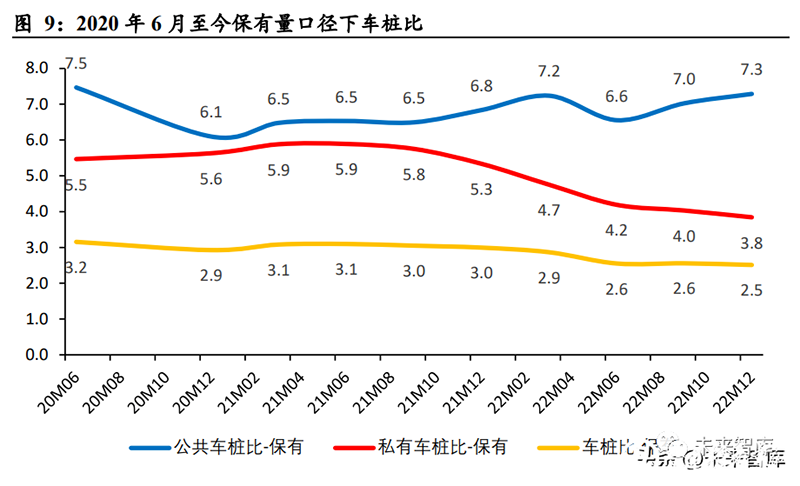

Med den kontinuerlige veksten av nye energikjøretøyer og politisk stimulering, fortsetter antallet ladehauger i landet mitt å vokse.Per april 2023 er antallet ladehauger i mitt land 6,092 millioner.Blant dem økte antallet offentlige ladehauger med 52 % fra år til år til 2,025 millioner enheter, hvorav DC-ladepeler utgjorde 42 % ogAC ladehaugerutgjorde 58 %.Siden private ladepeler vanligvis settes sammen med kjøretøy, er eierveksten enda større.Rask, med en år-til-år økning på 104 % til 4,067 millioner enheter.

Kjøretøy-til-haug-forholdet i mitt land er 2,5:1, hvorav det offentlige kjøretøy-til-haug-forholdet er 7,3:1.Kjøretøy-til-haug-forhold, det vil si forholdet mellom nye energikjøretøyer og ladehauger.Fra inventarperspektivet, innen utgangen av 2022, vil forholdet mellom kjøretøy og hauger i mitt land være 2,5:1, og den generelle trenden avtar gradvis, det vil si at ladefasilitetene for nye energikjøretøyer blir stadig forbedret.Blant dem er forholdet mellom offentlige kjøretøy og hauger 7,3:1, noe som har økt gradvis siden slutten av 2020. Årsaken er at salget av nye energikjøretøy har vokst raskt og veksttakten har oversteget byggefremgangen for offentlig lading. hauger;forholdet mellom private kjøretøy og hauger er 3,8:1, noe som viser en gradvis nedgang.Trenden skyldes hovedsakelig faktorer som effektiv promotering av nasjonal politikk for å fremme bygging av private ladehauger i boligsamfunn.

Når det gjelder sammenbruddet av offentlige ladepeler, er antall offentlige DC-hauger: antall offentlige AC-hauger ≈ 4:6, så forholdet mellom offentlige DC-hauger er omtrent 17,2:1, som er høyere enn forholdet mellom offentlige AC-hauger hauger på 12,6:1.

Når det gjelder sammenbruddet av offentlige ladepeler, er antall offentlige DC-hauger: antall offentlige AC-hauger ≈ 4:6, så forholdet mellom offentlige DC-hauger er omtrent 17,2:1, som er høyere enn forholdet mellom offentlige AC-hauger hauger på 12,6:1.

Det inkrementelle kjøretøy-til-haug-forholdet viser en gradvis forbedringstrend som helhet.Fra et inkrementelt synspunkt, siden de månedlige nye ladehaugene, spesielt de nye offentlige ladehaugene, ikke er nært knyttet til salget av nye energikjøretøyer, har de store svingninger og fører til svingninger i den månedlige nybilhaugen.Derfor, kvartalsvis. Kaliberet brukes til å beregne det inkrementelle kjøretøy-til-haug-forholdet, det vil si salgsvolumet for nylig tilførte nye energikjøretøyer: antall nylig tilførte ladehauger.I 2023Q1 er det nylig lagt til bil-til-haug-forholdet 2,5:1, og viser en gradvis nedadgående trend generelt.Blant dem er det nye offentlige bil-til-pel-forholdet 9,8:1, og det nylig tilførte privatbil-til-pel-forholdet er 3,4:1, som også viser en betydelig forbedring.trend.

1.3.Byggingen av utenlandske ladeanlegg er ikke perfekt, og vekstpotensialet er betydelig

1.3.1.Europa: Utviklingen av ny energi er annerledes, men det er hull i ladehauger

Nye energikjøretøyer i Europa utvikler seg raskt og har høy penetrasjonsrate.Europa er en av de regionene som legger størst vekt på miljøvern i verden.Drevet av retningslinjer og forskrifter, utvikler den europeiske nye energibilindustrien seg raskt og penetrasjonshastigheten for ny energi er høy.Nådde 21,2 %.

Kjøretøy-til-haug-forholdet i Europa er høyt, og det er et stort gap i ladeanlegg.I følge IEA-statistikk vil forholdet mellom hauger for offentlige kjøretøy i Europa være om lag 14,4:1 i 2022, hvorav offentlige hurtigladehauger kun vil utgjøre 13 %.Selv om det europeiske markedet for nye energibiler utvikler seg raskt, er byggingen av matchende ladeanlegg relativt baklengs, og det er problemer som få ladeanlegg og lav ladehastighet.

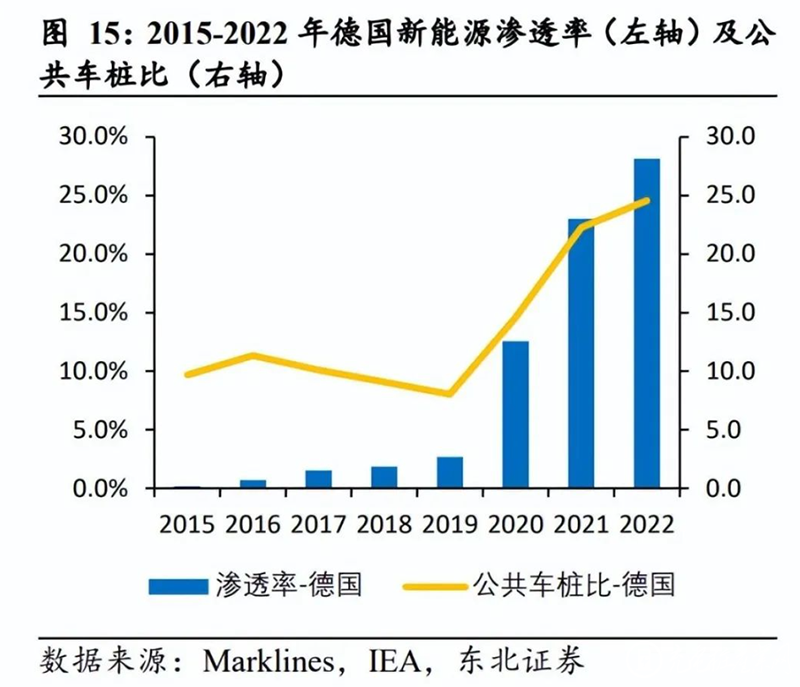

Utviklingen av ny energi er ujevn blant europeiske land, og forholdet mellom offentlige kjøretøy og hauger er også annerledes.Når det gjelder underinndeling, har Norge og Sverige den høyeste penetrasjonsraten for ny energi, og nådde henholdsvis 73,5 % og 49,1 % i 2022, og forholdet mellom offentlige kjøretøy og pæler i de to landene er også høyere enn det europeiske gjennomsnittet, og nådde 32,8: 1 og 25,0 henholdsvis: 1.

Tyskland, Storbritannia og Frankrike er de største bilsalgslandene i Europa, og penetrasjonsraten for ny energi er også høy.I 2022 vil de nye energipenetrasjonsratene i Tyskland, Storbritannia og Frankrike nå henholdsvis 28,2 %, 20,3 % og 17,3 %, og de offentlige kjøretøyene vil være 24,5:1, 18,8:1 og 11,8 :1, henholdsvis.

Når det gjelder politikk, har EU og mange europeiske land suksessivt innført insentivpolitikk eller avgiftssubsidiepolitikk knyttet til bygging av ladeanlegg for å stimulere utviklingen av ladeanlegg.

1.3.2.USA: Ladeanlegg må utvikles snarest, og regjeringen og bedriftene samarbeider

Som et av de største bilmarkedene i verden har USA gjort langsommere fremgang innen ny energi enn Kina og Europa.I 2022 vil salget av nye energikjøretøyer overstige 1 million, med en penetrasjonsrate på ca. 7,0 %.

Samtidig er utviklingen av det offentlige ladehaugmarkedet i USA også relativt sakte, og de offentlige ladeanleggene er ikke komplette.I 2022 vil forholdet mellom offentlige kjøretøy og hauger i USA være 23,1:1, hvorav offentlige hurtigladehauger vil utgjøre 21,9 %.

USA og noen stater har også foreslått stimuleringspolitikk for ladeanlegg, inkludert et prosjekt fra den amerikanske regjeringen for å bygge 500 000 ladehauger på til sammen 7,5 milliarder dollar.Totalt tilgjengelig for stater under NEVI-programmet er $615 millioner i FY 2022 og $885 millioner i FY 2023. Det er verdt å merke seg at ladehaugene som deltar i prosjektet til den amerikanske føderale regjeringen må produseres i USA (inkludert produksjonsprosesser som bolig og montering), og innen juli 2024 må minst 55 % av alle komponentkostnader komme fra USA.

I tillegg til politiske insentiver, har ladepeleselskaper og bilselskaper også aktivt fremmet bygging av ladeanlegg, inkludert Teslas åpning av en del av ladenettverket, og ChargePoint, BP og andre bilselskaper som samarbeider om å utplassere og bygge påler.

Mange ladehaugselskaper rundt om i verden investerer også aktivt i USA for å etablere nye hovedkvarter, anlegg eller produksjonslinjer for å produsere ladehauger i USA.

2. Med den akselererte utviklingen av industrien er det oversjøiske ladehaugmarkedet mer fleksibelt

2.1.Barrieren for produksjon ligger i lademodulen, og barrieren for å reise utenlands ligger i standard sertifisering

2.1.1.AC-haugen har lave barrierer, og kjernen i DC-haugen er lademodulen

Produksjonsbarrierene til AC-ladehauger er lave, og lademodulen innDC ladehaugerer kjernekomponenten.Fra perspektivet til arbeidsprinsippet og sammensetningsstrukturen, realiseres AC/DC-konverteringen av nye energikjøretøyer av den innebygde laderen inne i kjøretøyet under AC-lading, så strukturen til AC-ladehaugen er relativt enkel og kostnadene er lave .Ved DC-lading må konverteringsprosessen fra AC til DC fullføres inne i ladebunken, så den må realiseres av lademodulen.Lademodulen påvirker stabiliteten til kretsen, ytelsen og sikkerheten til hele haugen.Det er kjernekomponenten i DC-ladehaugen og en av komponentene med de høyeste tekniske barrierene.Leverandører av lademoduler inkluderer Huawei, Infy power, Sinexcel, etc.

2.1.2.Å bestå oversjøisk standardsertifisering er en nødvendig betingelse for utenlandsvirksomhet

Sertifiseringsbarrierer finnes i oversjøiske markeder.Kina, Europa og USA har utstedt relevante sertifiseringsstandarder for lading av hauger, og bestått sertifisering er en forutsetning for å komme inn på markedet.Kinas sertifiseringsstandarder inkluderer CQC, etc., men det er ingen obligatorisk sertifiseringsstandard foreløpig.Sertifiseringsstandardene i USA inkluderer UL, FCC, Energy Star osv. Sertifiseringsstandardene i EU er hovedsakelig CE-sertifisering, og noen europeiske land har også foreslått egne underinndelte sertifiseringsstandarder.I det hele tatt er vanskeligheten med sertifiseringsstandarder USA > Europa > Kina.

2.2.Innenriks: Høy konsentrasjon av driftslutt, hard konkurranse i hele pellenken og kontinuerlig vekst av plass

Konsentrasjonen av innenlandske ladehaugoperatører er relativt høy, og det er mange konkurrenter i hele ladebunken, og oppsettet er relativt spredt.Fra perspektivet til ladepeleoperatører utgjør Telefon og Xingxing Charging nesten 40 % av det offentlige ladehaugmarkedet, og markedskonsentrasjonen er relativt høy, CR5=69,1%, CR10=86,9%, hvorav det offentlige DC-pelemarkedet CR5 =80,7 %, Markedet for offentlig kommunikasjon CR5=65,8 %.Ser man på hele markedet fra bunn til topp, har ulike operatører også dannet ulike modeller, som Telefon, Xingxing Charging, etc., som legger oppstrøms og nedstrøms av industrikjeden inkludert hele produksjonsprosessen, og det finnes også som f.eks. Xiaoju Charging, Cloud Quick Charging, etc. som tar i bruk lys Aktivamodellen gir tredjeparts ladestasjonsløsninger for hele pelprodusenten eller operatøren.Det er mange produsenter av hele hauger i Kina.Bortsett fra de vertikale integrasjonsmodellene som telefon og stjernelading, er hele pelestrukturen relativt spredt.

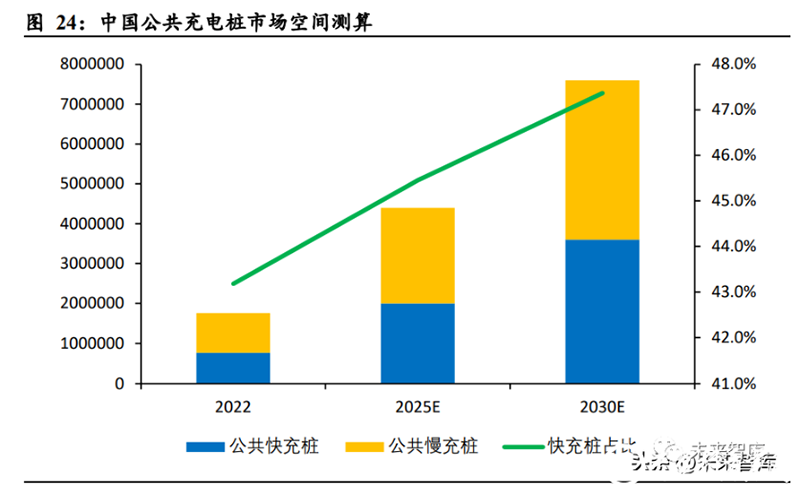

Antall offentlige ladehauger i mitt land forventes å nå 7,6 millioner innen 2030. Med tanke på utviklingen av mitt lands nye energikjøretøyindustri og den politiske planleggingen av landet, provinsene og byene, anslås det at innen 2025 og 2030 antall offentlige ladehauger i Kina vil nå henholdsvis 4,4 millioner og 7,6 millioner, og 2022-2025E og 2025E CAGR for -2030E er henholdsvis 35,7 % og 11,6 %.Samtidig vil også andelen offentlige hurtigladepeler i offentlige peler øke gradvis.Det er anslått at innen 2030 vil 47,4 % av offentlige ladehauger være hurtigladehauger, noe som vil forbedre brukeropplevelsen ytterligere.

2.3.Europa: Byggingen av ladehauger akselererer, og andelen hurtigladehauger øker

For å ta Storbritannia som eksempel, er markedskonsentrasjonen av ladepeleoperatører lavere enn i Kina.Som et av de store nye energilandene i Europa vil antallet offentlige ladehauger i Storbritannia utgjøre 9,9 % i 2022. Sett fra det britiske markedet for ladehauger er den totale markedskonsentrasjonen lavere enn det kinesiske markedet. .I det offentlige ladehaugmarkedet har ubitrisitet, Pod Point, bp puls osv. en høyere markedsandel, CR5=45,3 %.Offentlige hurtigladebunker og ultraraske ladehauger Blant dem utgjorde InstaVolt, bp pulse og Tesla Supercharger (inkludert åpne og Tesla-spesifikke) mer enn 10 %, og CR5=52,7 %.På hele peleproduksjonssiden inkluderer store markedsaktører ABB, Siemens, Schneider og andre industrigiganter innen elektrifisering, samt energiselskaper som realiserer utformingen av ladepeleindustrien gjennom oppkjøp.For eksempel kjøpte BP et av de største ladeselskapene for elbiler i Storbritannia i 2018. 1. Chargemaster og Shell kjøpte ubitricity og andre i 2021 (BP og Shell er begge oljeindustrigiganter).

I 2030 forventes antallet offentlige ladehauger i Europa å nå 2,38 millioner, og andelen hurtigladehauger vil fortsette å øke.I følge estimater, innen 2025 og 2030, vil antallet offentlige ladehauger i Europa nå henholdsvis 1,2 millioner og 2,38 millioner, og CAGR for 2022-2025E og 2025E-2030E vil være henholdsvis 32,8 % og 14,7 %.vil dominere, men andelen offentlige hurtigladehauger øker også.Det er anslått at innen 2030 vil 20,2 % av offentlige ladehauger være hurtigladehauger.

2.4.USA: Markedsområdet er mer fleksibelt, og lokale merkevarer dominerer for tiden

Markedskonsentrasjonen for ladenettverk i USA er høyere enn i Kina og Europa, og lokale merkevarer dominerer.Sett i forhold til antall ladenettsteder, inntar ChargePoint den ledende posisjonen med en andel på 54,9 %, fulgt av Tesla med 10,9 % (inkludert Level 2 og DC Fast), etterfulgt av Blink og SemaCharge, som også er amerikanske selskaper.Fra perspektivet av antall lade-EVSE-porter, er ChargePoint fortsatt høyere enn andre selskaper, og står for 39,3 %, etterfulgt av Tesla, som står for 23,2 % (inkludert Level 2 og DC Fast), etterfulgt av hovedsakelig amerikanske selskaper.

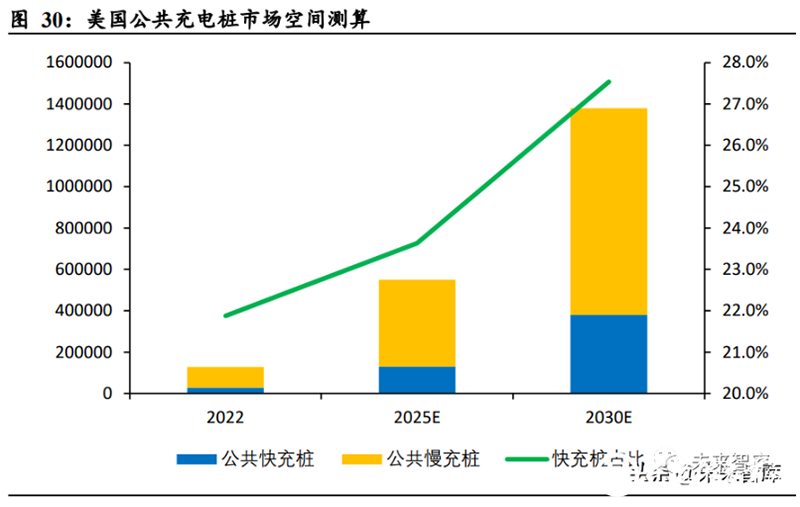

I 2030 forventes antallet offentlige ladehauger i USA å nå 1,38 millioner, og andelen hurtigladehauger vil fortsette å bli bedre.I følge estimater, innen 2025 og 2030, vil antallet offentlige ladehauger i USA nå henholdsvis 550 000 og 1,38 millioner, og CAGR for 2022-2025E og 2025E-2030E vil være henholdsvis 62,6 % og 20,2 %.I likhet med situasjonen i Europa opptar sakteladebunker fortsatt flertallet, men andelen hurtigladebunker vil fortsette å forbedre seg.Det er anslått at innen 2030 vil 27,5 % av offentlige ladehauger være hurtigladehauger.

2.5.Markedsplassberegning

2.5.Markedsplassberegning

Basert på ovenstående analyse av den offentlige ladepelerindustrien i Kina, Europa og USA, antas det at antallet offentlige ladehauger vil vokse ved en CAGR i løpet av perioden 2022-2025E, og antallet nye ladehauger. legges til hvert år vil bli oppnådd ved å trekke fra antall bedrifter.Når det gjelder produktenhetspris, er innenlandske sakteladende hauger priset til 2000-4000 yuan/sett, og utenlandske priser er 300-600 dollar/sett (det vil si 2100-4300 yuan/sett).Prisen på innenlandske 120kW hurtigladende hauger er 50 000-70 000 yuan/sett, mens prisen på utenlandske 50-350kW hurtigladende hauger kan nå 30 000-150 000 dollar/sett, og prisen på 120kW hurtigladende hauger er ca. -60 000 dollar/sett.Det er anslått at innen 2025 vil den totale markedsplassen for offentlige ladehauger i Kina, Europa og USA nå 71,06 milliarder yuan.

3. Analyse av nøkkelbedrifter

Utenlandske selskaper i ladehaugindustrien inkluderer ChargePoint, EVBox, Blink, BP Pulse, Shell, ABB, Siemens, etc. Innenlandske selskaper inkluderer Autel, Sinexcel,KINAEVSE, TGOOD, Gresgying, etc. Blant dem har innenlandske peleselskaper også gjort noen fremskritt med å reise utenlands.For eksempel har noen produkter fra CHINAEVSE oppnådd UL, CSA, Energy Star-sertifisering i USA og CE, UKCA, MID-sertifisering i EU.CHINAEVSE har kommet inn på BP Liste over leverandører og produsenter av ladepeler.

Innleggstid: 10-jul-2023