1. Stosy ładujące są urządzeniami uzupełniającymi energię dla nowych pojazdów energetycznych i istnieją różnice w rozwoju w kraju i za granicą

1.1.Stos ładujący jest urządzeniem uzupełniającym energię dla nowych pojazdów energetycznych

Stos ładujący jest urządzeniem przeznaczonym dla pojazdów nowej generacji, służącym do uzupełniania energii elektrycznej.Dla pojazdów wykorzystujących nowe źródła energii jest tym, czym stacja benzynowa dla tankowania pojazdów.Układ i scenariusze wykorzystania pali ładujących są bardziej elastyczne niż stacje benzynowe, a rodzaje są również bogatsze.Zgodnie z formą instalacji można ją podzielić na montowane na ścianie pale ładujące, pionowe pale ładujące, mobilne pale ładujące itp., które są odpowiednie dla różnych form lokalizacji;

Zgodnie z klasyfikacją scenariuszy użytkowania można je podzielić na publiczne słupy ładujące, specjalne słupy ładujące, prywatne słupy ładujące itp. Publiczne słupy ładujące zapewniają publiczne usługi ładowania dla ludności, a specjalne stosy ładujące zwykle obsługują tylko wnętrze konstrukcji pali, podczas gdy prywatne pale ładujące są instalowane w prywatnych słupach ładujących.Miejsca parkingowe niepubliczne;

Zgodnie z klasyfikacją prędkości ładowania (mocy ładowania) można je podzielić na stosy szybkiego ładowania i stosy wolnego ładowania;zgodnie z klasyfikacją technologii ładowania można ją podzielić na stosy ładowania DC i stosy ładowania AC.Ogólnie rzecz biorąc, stosy ładowania DC mają większą moc ładowania i większą prędkość ładowania, podczas gdy stosy ładowania AC ładują się wolniej.

W Stanach Zjednoczonych stosy ładowania są zwykle podzielone na różne poziomy w zależności od mocy, w tym poziom 1 iPoziom 2są to zwykle stosy ładowania prądem zmiennym, które są odpowiednie dla prawie wszystkich nowych pojazdów energetycznych, podczas gdy dopływowe szybkie ładowanie nie jest odpowiednie dla wszystkich nowych pojazdów energetycznych, a różne typy wywodzą się w oparciu o różne standardy interfejsów, takie jak J1772, CHAdeMO, Tesla itp.

Obecnie na świecie nie ma całkowicie ujednoliconego standardu interfejsu ładowania.Główne standardy interfejsów obejmują chiński GB/T, japoński CHAOmedo, unijny IEC 62196, amerykański SAE J1772 i IEC 62196.

1.2.Rozwój nowych pojazdów napędzanych energią oraz pomoc polityczna napędzają zrównoważony rozwój stacji ładowania w moim kraju

Przemysł nowych pojazdów energetycznych w moim kraju szybko się rozwija.w moim kraju stale rozwijają się nowe pojazdy energetyczne, zwłaszcza od 2020 r. wskaźnik penetracji nowych pojazdów energetycznych gwałtownie wzrósł, a do 2022 r. wskaźnik penetracji nowych pojazdów energetycznych przekroczył 25%.W dalszym ciągu będzie rosła także liczba nowych pojazdów energetycznych.Według statystyk Ministerstwa Bezpieczeństwa Publicznego udział pojazdów nowych energii w ogólnej liczbie pojazdów w 2022 roku wyniesie 4,1%.

Państwo wydało szereg polityk mających na celu wsparcie rozwoju branży pali wsadowych.Sprzedaż i liczba posiadaczy nowych pojazdów napędzanych energią w moim kraju stale rośnie, a co za tym idzie, zapotrzebowanie na punkty ładowania wciąż rośnie.W związku z tym stan i odpowiednie wydziały lokalne wydały szereg polityk mających na celu energiczne promowanie rozwoju branży pali wsadowych, obejmujących wsparcie polityczne i wytyczne, dotacje finansowe i cele budowlane.

Państwo wydało szereg polityk mających na celu wsparcie rozwoju branży pali wsadowych.Sprzedaż i liczba posiadaczy nowych pojazdów napędzanych energią w moim kraju stale rośnie, a co za tym idzie, zapotrzebowanie na punkty ładowania wciąż rośnie.W związku z tym stan i odpowiednie wydziały lokalne wydały szereg polityk mających na celu energiczne promowanie rozwoju branży pali wsadowych, obejmujących wsparcie polityczne i wytyczne, dotacje finansowe i cele budowlane.

Wraz z ciągłym wzrostem liczby nowych pojazdów napędzanych energią i stymulowaniem polityki, liczba słupów do ładowania w moim kraju stale rośnie.Według stanu na kwiecień 2023 r. liczba słupów ładujących w moim kraju wynosi 6,092 mln.Wśród nich liczba publicznych słupów ładowania wzrosła o 52% rok do roku do 2,025 mln sztuk, z czego słupy ładowania prądem stałym stanowiły 42%, aStosy ładowania ACstanowiło 58%.Ponieważ prywatne stacje ładowania są zwykle montowane razem z pojazdami, wzrost własności jest jeszcze większy.Szybko, ze wzrostem rok do roku o 104% do 4,067 mln sztuk.

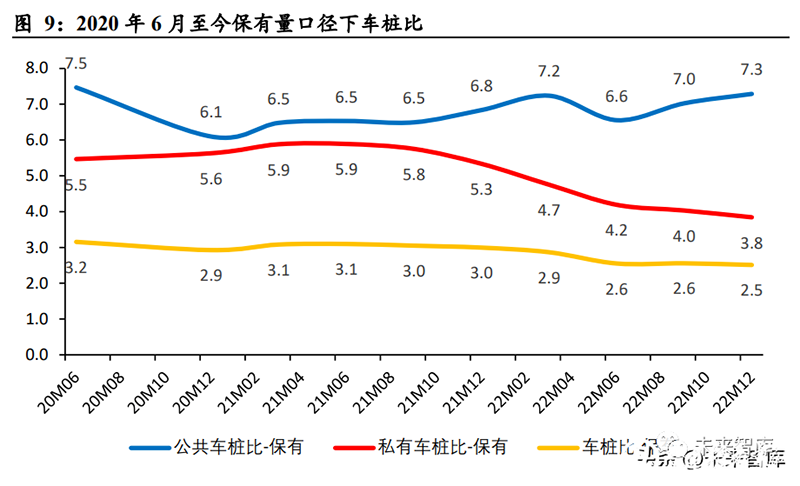

W moim kraju stosunek liczby pojazdów do stosu wynosi 2,5:1, z czego stosunek pojazdów publicznych do stosu wynosi 7,3:1.Stosunek pojazdów do stosów, czyli stosunek pojazdów nowych energii do stosów ładowania.Z punktu widzenia stanu zapasów do końca 2022 roku stosunek pojazdów do stosów w moim kraju wyniesie 2,5:1, a ogólna tendencja stopniowo maleje, czyli stale udoskonalana jest baza do ładowania pojazdów nowych energii.Wśród nich stosunek pojazdów publicznych do pali wynosi 7,3:1 i od końca 2020 roku sukcesywnie rośnie. Powodem jest szybki wzrost sprzedaży nowych pojazdów energetycznych, a dynamika wzrostu przekroczyła postęp budowy stacji ładowania publicznego hemoroidy;stosunek pojazdów prywatnych do pali wynosi 3,8:1 i wykazuje stopniowy spadek.Tendencja ta wynika głównie z takich czynników, jak skuteczne promowanie polityk krajowych promujących budowę prywatnych stacji ładowania we wspólnotach mieszkaniowych.

Jeśli chodzi o rozkład publicznych stosów ładowania, liczba publicznych stosów prądu stałego: liczba publicznych stosów prądu przemiennego ≈ 4:6, więc stosunek publicznych słupów prądu stałego wynosi około 17,2:1, czyli jest wyższy niż stosunek publicznych słupów prądu przemiennego stosy 12,6:1.

Jeśli chodzi o rozkład publicznych stosów ładowania, liczba publicznych stosów prądu stałego: liczba publicznych stosów prądu przemiennego ≈ 4:6, więc stosunek publicznych słupów prądu stałego wynosi około 17,2:1, czyli jest wyższy niż stosunek publicznych słupów prądu przemiennego stosy 12,6:1.

Przyrostowy stosunek pojazdu do stosu wykazuje jako całość stopniową tendencję do poprawy.Z przyrostowego punktu widzenia, ponieważ miesięczne nowe stosy ładowania, zwłaszcza nowe publiczne stosy ładowania, nie są ściśle powiązane ze sprzedażą nowych pojazdów energetycznych, charakteryzują się dużymi wahaniami i prowadzą do wahań miesięcznego współczynnika nowych pojazdów.Dlatego kwartalnie Kaliber służy do obliczania przyrostowego stosunku pojazdów do stosów, czyli wielkości sprzedaży nowo dodanych nowych pojazdów energetycznych: liczby nowo dodanych stosów ładowania.W I kw. 2023 r. nowo dodany stosunek liczby samochodów do stosu wynosi 2,5:1, co ogólnie wskazuje na stopniową tendencję spadkową.Wśród nich nowy stosunek liczby samochodów do liczby samochodów publicznych wynosi 9,8:1, a nowo dodany stosunek liczby samochodów do liczby samochodów prywatnych wynosi 3,4:1, co również wskazuje na znaczną poprawę.tendencja.

1.3.Budowa zagranicznych punktów ładowania nie jest doskonała, a potencjał wzrostu jest znaczny

1.3.1.Europa: Rozwój nowej energii jest inny, ale istnieją luki w stosach ładowania

Nowe pojazdy energetyczne w Europie szybko się rozwijają i charakteryzują się wysokim współczynnikiem penetracji.Europa to jeden z regionów, który przywiązuje największą wagę do ochrony środowiska na świecie.Kierując się polityką i przepisami, europejski przemysł pojazdów wykorzystujących nowe źródła energii rozwija się szybko, a stopień penetracji nowej energii jest wysoki.Osiągnął 21,2%.

Stosunek liczby pojazdów do liczby pojazdów w Europie jest wysoki i istnieją duże różnice w zakresie stacji ładowania.Według statystyk MAE w 2022 r. stosunek liczby pojazdów publicznych w Europie wyniesie około 14,4:1, z czego publiczne stacje szybkiego ładowania będą stanowić jedynie 13%.Chociaż europejski rynek pojazdów wykorzystujących nowe źródła energii rozwija się szybko, budowa odpowiednich punktów ładowania jest stosunkowo zacofana i występują problemy, takie jak niewielka liczba punktów ładowania i niska prędkość ładowania.

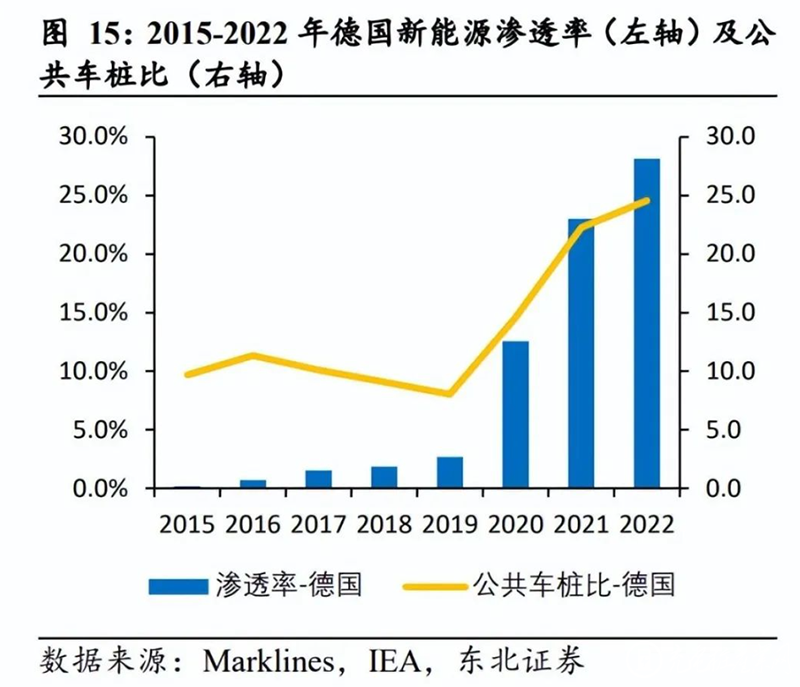

Rozwój nowej energii jest nierównomierny w krajach europejskich, inny jest także stosunek pojazdów publicznych do pali.Pod względem podziału najwyższy wskaźnik penetracji nowej energii mają Norwegia i Szwecja, który w 2022 r. wyniesie odpowiednio 73,5% i 49,1%, a stosunek pojazdów publicznych do pali w obu krajach jest również wyższy od średniej europejskiej i wynosi 32,8: Odpowiednio 1 i 25,0: 1.

Niemcy, Wielka Brytania i Francja to kraje o największej sprzedaży samochodów w Europie, a stopień penetracji nowej energii jest również wysoki.W 2022 r. wskaźniki penetracji nowej energii w Niemczech, Wielkiej Brytanii i Francji osiągną odpowiednio 28,2%, 20,3% i 17,3%, a współczynniki liczby pojazdów publicznych wyniosą 24,5:1, 18,8:1 i 11,8 :1, odpowiednio.

W zakresie polityk Unia Europejska i wiele krajów europejskich sukcesywnie wprowadza polityki motywacyjne lub polityki dotacji do opłat związane z budową stacji ładowania, aby stymulować rozwój infrastruktury ładowania.

1.3.2.Stany Zjednoczone: Należy pilnie rozbudować infrastrukturę do ładowania, a rząd i przedsiębiorstwa współpracują ze sobą

Stany Zjednoczone, jako jeden z największych rynków motoryzacyjnych na świecie, poczyniły wolniejsze postępy w dziedzinie nowej energii niż Chiny i Europa.W 2022 roku sprzedaż nowych pojazdów energetycznych przekroczy 1 milion, przy wskaźniku penetracji na poziomie około 7,0%.

Jednocześnie rozwój rynku publicznych pali do ładowania w Stanach Zjednoczonych również jest stosunkowo powolny, a publiczne stacje ładowania nie są jeszcze ukończone.W 2022 r. stosunek pojazdów publicznych do liczby stosów w Stanach Zjednoczonych wyniesie 23,1:1, z czego publiczne słupy szybkiego ładowania będą stanowić 21,9%.

Stany Zjednoczone i niektóre stany zaproponowały również politykę stymulacyjną dla obiektów do ładowania, w tym projekt rządu USA mający na celu budowę 500 000 pali do ładowania o łącznej wartości 7,5 miliarda dolarów.Całkowita kwota dostępna dla stanów w ramach programu NEVI to 615 mln dolarów w roku budżetowym 2022 i 885 mln dolarów w roku finansowym 2023. Warto zauważyć, że pale ładujące uczestniczące w projekcie rządu federalnego USA muszą zostać wyprodukowane w Stanach Zjednoczonych (uwzględniając procesy produkcyjne takich jak mieszkania i montaż), a do lipca 2024 r. co najmniej 55% wszystkich kosztów komponentów musi pochodzić ze Stanów Zjednoczonych.

Oprócz zachęt politycznych przedsiębiorstwa korzystające ze słupów do ładowania i producenci samochodów również aktywnie promują budowę punktów ładowania, w tym otwarcie przez Teslę części sieci ładowania oraz współpracę ChargePoint, BP i innych producentów samochodów przy rozmieszczaniu i budowie słupów.

Wiele firm zajmujących się paliami wsadowymi na całym świecie aktywnie inwestuje również w Stanach Zjednoczonych w celu utworzenia nowych siedzib, obiektów lub linii produkcyjnych do produkcji pali wsadowych w Stanach Zjednoczonych.

2. Wraz z przyspieszonym rozwojem branży zagraniczny rynek stosów do ładowania jest bardziej elastyczny

2.1.Barierą w produkcji jest moduł ładowania, a barierą w wyjeździe za granicę jest standardowa certyfikacja

2.1.1.Stos AC ma niskie bariery, a rdzeniem stosu DC jest moduł ładujący

Bariery produkcyjne stosów ładowania AC są niskie, a moduł ładowania jest włożonyStosy ładowania DCjest głównym elementem.Z punktu widzenia zasady działania i struktury składu, konwersja AC/DC pojazdów nowej energii jest realizowana przez ładowarkę pokładową wewnątrz pojazdu podczas ładowania AC, więc struktura stosu ładowania AC jest stosunkowo prosta, a koszt jest niski .W przypadku ładowania prądem stałym proces konwersji prądu przemiennego na prąd stały musi zostać zakończony wewnątrz stosu ładowania, dlatego musi być realizowany przez moduł ładowania.Moduł ładujący wpływa na stabilność obwodu, wydajność i bezpieczeństwo całego stosu.Jest to główny element stosu ładowania DC i jeden z elementów o najwyższych barierach technicznych.Dostawcy modułów ładujących obejmują Huawei, Infy power, Sinexcel itp.

2.1.2.Przejście zagranicznej certyfikacji standardowej jest warunkiem koniecznym dla biznesu zagranicznego

Na rynkach zagranicznych istnieją bariery certyfikacyjne.Chiny, Europa i Stany Zjednoczone wydały odpowiednie standardy certyfikacji dotyczące pali ładujących, a uzyskanie certyfikatu jest warunkiem wstępnym wejścia na rynek.Chińskie standardy certyfikacji obejmują CQC itp., ale na razie nie ma obowiązkowego standardu certyfikacji.Standardy certyfikacji w Stanach Zjednoczonych obejmują UL, FCC, Energy Star itp. Standardy certyfikacji w Unii Europejskiej obejmują głównie certyfikację CE, a niektóre kraje europejskie zaproponowały również własne, podzielone standardy certyfikacji.Ogólnie rzecz biorąc, trudność w zakresie standardów certyfikacji to Stany Zjednoczone > Europa > Chiny.

2.2.Kraj: Wysoka koncentracja końca operacji, ostra konkurencja w całym ogniwie pali i ciągły wzrost przestrzeni

Koncentracja krajowych operatorów pali ładujących jest stosunkowo duża, w całym połączeniu pali ładujących działa wielu konkurentów, a układ jest stosunkowo rozproszony.Z punktu widzenia operatorów pali do ładowania, Telephone i Xingxing Charge stanowią prawie 40% rynku publicznych pali do ładowania, a koncentracja rynku jest stosunkowo wysoka, CR5=69,1%, CR10=86,9%, w tym publiczny rynek pali prądu stałego CR5 =80,7%, Rynek stosów komunikacji publicznej CR5=65,8%.Patrząc na cały rynek od dołu do góry, różni operatorzy również utworzyli różne modele, takie jak telefon, ładowanie Xingxing itp., określające etap poprzedzający i dalszy łańcucha przemysłowego, w tym cały proces produkcyjny, a istnieją również takie jak: Ładowanie Xiaoju, szybkie ładowanie w chmurze itp., które wykorzystują światło Model aktywów zapewnia rozwiązania w zakresie stacji ładowania innych firm dla całego producenta lub operatora pali.W Chinach jest wielu producentów całych pali.Z wyjątkiem modeli integracji pionowej, takich jak telefon i ładowanie gwiazdowe, cała struktura pala jest stosunkowo rozproszona.

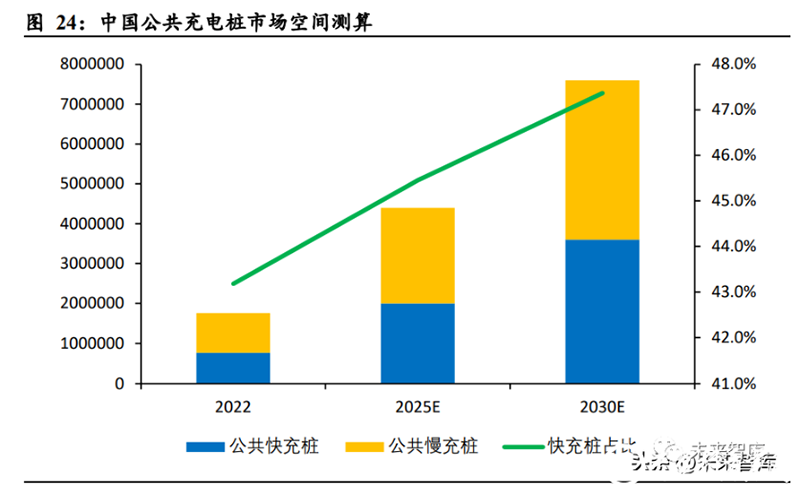

Oczekuje się, że do 2030 r. liczba publicznych stacji ładowania w moim kraju osiągnie 7,6 miliona. Biorąc pod uwagę rozwój przemysłu pojazdów wykorzystujących nowe źródła energii w moim kraju oraz planowanie polityki w kraju, prowincjach i miastach, szacuje się, że do 2025 i 2030 r. liczba publicznych słupów do ładowania w Chinach wyniesie odpowiednio 4,4 mln i 7,6 mln, a w latach 2022-2025E i 2025E CAGR na poziomie -2030E wyniesie odpowiednio 35,7% i 11,6%.Jednocześnie stopniowo będzie wzrastał udział publicznych słupów szybkiego ładowania w stosach publicznych.Szacuje się, że do 2030 r. 47,4% publicznych stacji ładowania będzie stanowić stacje szybkiego ładowania, co jeszcze bardziej poprawi komfort użytkowania.

2.3.Europa: Budowa pali szybkiego ładowania przyspiesza, a udział pali szybkiego ładowania rośnie

Biorąc za przykład Wielką Brytanię, koncentracja na rynku operatorów pali ładujących jest niższa niż w Chinach.Jako jeden z głównych nowych krajów energetycznych w Europie, liczba publicznych pali ładujących w Wielkiej Brytanii będzie stanowić 9,9% w 2022 r. Z perspektywy brytyjskiego rynku pali ładujących ogólna koncentracja rynku jest niższa niż na rynku chińskim .Na rynku publicznych stosów ładowania ubitricity, Pod Point, bp puls itp. mają większy udział w rynku, CR5=45,3%.Publiczne stosy szybkiego i ultraszybkiego ładowania. Wśród nich InstaVolt, bp impuls i Tesla Supercharger (w tym otwarte i specyficzne dla Tesli) stanowiły ponad 10%, a CR5=52,7%.Jeśli chodzi o produkcję pali, głównymi graczami na rynku są ABB, Siemens, Schneider i inni giganci przemysłowi w dziedzinie elektryfikacji, a także przedsiębiorstwa energetyczne, które realizują układ branży pali ładujących poprzez przejęcia.Na przykład w 2018 r. BP przejęło jedną z największych firm zajmujących się ładowaniem pojazdów elektrycznych w Wielkiej Brytanii. 1. Chargemaster i Shell nabyły w 2021 r. firmy ubitricity i inne (zarówno BP, jak i Shell są gigantami przemysłu naftowego).

Oczekuje się, że w 2030 r. liczba publicznych punktów ładowania w Europie osiągnie 2,38 mln, a odsetek punktów szybkiego ładowania będzie nadal rósł.Według szacunków do roku 2025 i 2030 liczba publicznych słupów do ładowania w Europie wyniesie odpowiednio 1,2 mln i 2,38 mln, a CAGR w latach 2022-2025E i 2025E-2030E wyniesie odpowiednio 32,8% i 14,7%.będzie dominować, ale rośnie także udział publicznych słupów szybkiego ładowania.Szacuje się, że do 2030 r. 20,2% publicznych stacji ładowania będzie stanowić stacje szybkiego ładowania.

2.4.Stany Zjednoczone: Przestrzeń rynkowa jest bardziej elastyczna i obecnie dominują marki lokalne

Koncentracja rynku sieci ładowania w Stanach Zjednoczonych jest większa niż w Chinach i Europie, dominują marki lokalne.Pod względem liczby punktów sieci ładowania wiodącą pozycję zajmuje ChargePoint z udziałem 54,9%, za nią plasuje się Tesla z 10,9% (w tym Level 2 i DC Fast), a za nią również firmy amerykańskie – Blink i SemaCharge.Pod względem liczby portów ładowania EVSE wciąż wyprzedza inne firmy ChargePoint, stanowiąc 39,3%, za nią plasuje się Tesla z 23,2% (w tym Level 2 i DC Fast), a za nią plasują się głównie firmy amerykańskie.

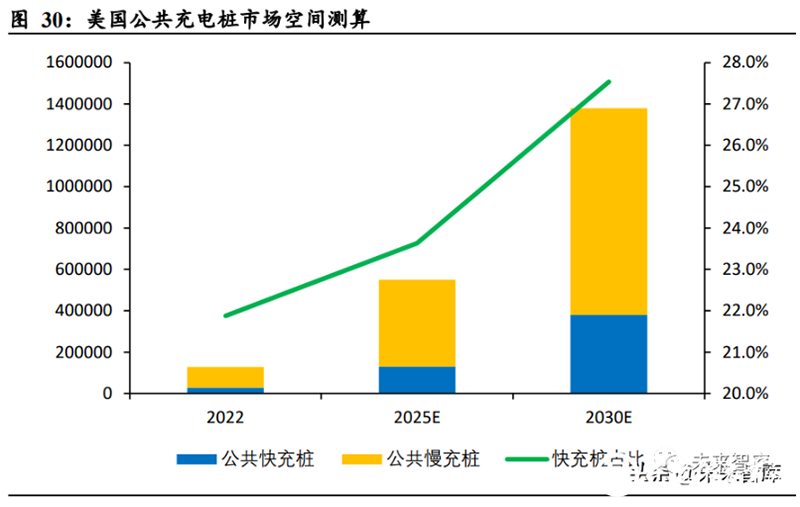

Oczekuje się, że w 2030 r. liczba publicznych stacji ładowania w Stanach Zjednoczonych osiągnie 1,38 mln, a odsetek stacji szybkiego ładowania będzie w dalszym ciągu wzrastał.Według szacunków do roku 2025 i 2030 liczba publicznych słupów do ładowania w Stanach Zjednoczonych wyniesie odpowiednio 550 tys. i 1,38 mln, a CAGR w latach 2022-2025E i 2025E-2030E wyniesie odpowiednio 62,6% i 20,2%.Podobnie jak w Europie, słupy wolnego ładowania nadal zajmują większość, ale odsetek słupów szybkiego ładowania będzie się nadal zwiększał.Szacuje się, że do 2030 r. 27,5% publicznych stacji ładowania będzie stanowić stacje szybkiego ładowania.

2.5.Obliczanie powierzchni rynkowej

2.5.Obliczanie powierzchni rynkowej

Na podstawie powyższej analizy branży publicznych pali do ładowania w Chinach, Europie i Stanach Zjednoczonych zakłada się, że liczba publicznych pali do ładowania będzie rosła w tempie CAGR w latach 2022–2025E, a liczba nowych pali do ładowania dodawane każdego roku zostanie otrzymane poprzez odjęcie liczby gospodarstw.Jeśli chodzi o cenę jednostkową produktu, krajowe stosy wolnoładowujące wyceniane są na 2000–4000 juanów za zestaw, a ceny zagraniczne na 300–600 dolarów za zestaw (tj. 2100–4300 juanów za zestaw).Cena krajowych pali szybkiego ładowania o mocy 120 kW wynosi 50 000-70 000 juanów za zestaw, natomiast cena zagranicznych pali szybkiego ładowania o mocy 50-350 kW może sięgać 30 000-150 000 dolarów za zestaw, a cena pali szybkiego ładowania o mocy 120 kW to około 50 000 -60 000 dolarów za zestaw.Szacuje się, że do 2025 roku całkowita powierzchnia rynkowa publicznych słupów do ładowania w Chinach, Europie i Stanach Zjednoczonych osiągnie 71,06 miliarda juanów.

3. Analiza kluczowych spółek

Zagraniczne firmy działające w branży stosów ładujących to m.in. ChargePoint, EVBox, Blink, BP Pulse, Shell, ABB, Siemens itp. Do firm krajowych zaliczają się Autel, Sinexcel,CHINYEVSE, TGOOD, Gresgying itp. Wśród nich krajowe firmy zajmujące się palami również poczyniły pewne postępy w ekspansji zagranicznej.Na przykład niektóre produkty CHINAEVSE uzyskały certyfikaty UL, CSA, Energy Star w Stanach Zjednoczonych oraz certyfikaty CE, UKCA, MID w Unii Europejskiej.CHINAEVSE wpisało się na listę BP dostawców i producentów pali ładujących.

Czas publikacji: 10 lipca 2023 r